9月是否需要降息50BP?——8月非农数据点评

来源于:英为-推荐

发布日期:2025-09-09 08:55:25

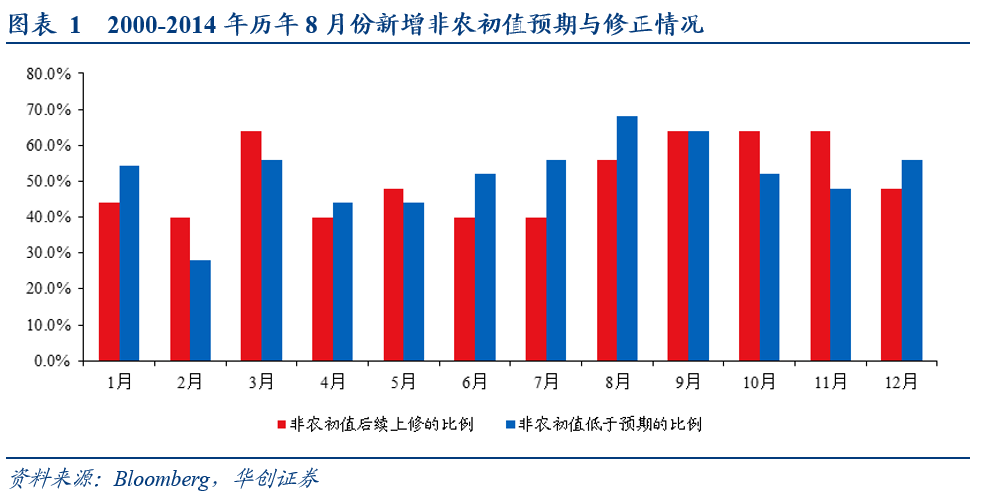

。继7月之后,8月份的新增非农就业人数继续低于市场预期,而此前2-5月份均高于市场预期。但8月数据后续有上修的可能。2000年以来,8月新增非农低于预期的概率平均是68%,是所有月份中最高的;后续上修的概率是56%,是所有月份中偏高的。背后原因是8月份初次调查问卷的响应率普遍很低(或与美国传统的休假期有关),而今年8月的初次调查问卷响应率仅为56.7%,仅高于2000年的8月份。后续随着更多调查问卷回收,8月数据存在上修的可能(正如沃勒在8月演讲中所言“修订并不意味着数据质量下降”,只是“如果在调查期后期收到更多数据,那么初始估计值不太可能准确代表最终估计值”)。

首次新增非农转负并不必然对应着衰退,比如2020年12月、1997年8月、1995年5月等等。根据沃勒提供的轶事信息,“(关税之后)正在推迟投资和招聘…但企业不能永远等待。因此可以看到被推迟的投资项目开始回升,这将对经济有利。但就业决策如何演变更悬而未决”。如果后续非农数据边际企稳或改善,则可以推测5-6月份或是关税带来的“脉冲式假摔”。

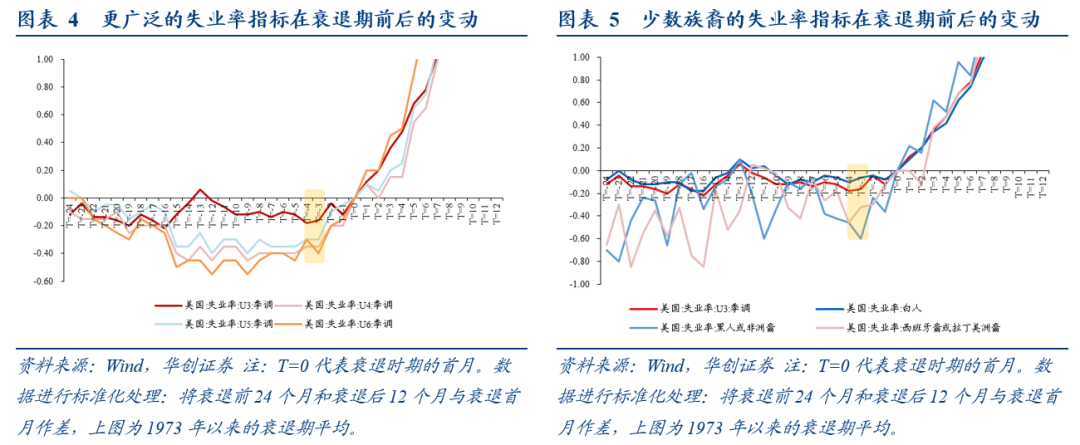

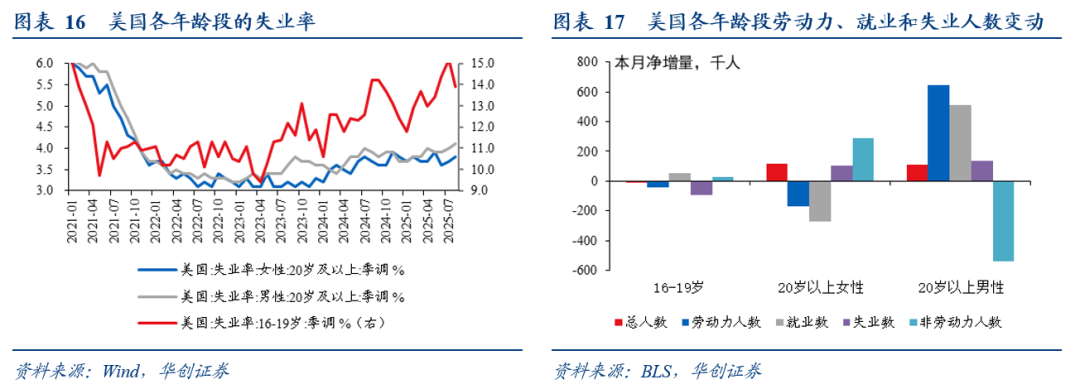

本月劳动力供需边际改善,劳动参与率回升0.1个百分点至62.3%,家庭调查口径的新增就业增长28.8万,此前三个月则是平均减少86.3万,只是需求边际改善幅度不及供给,因此失业率小幅上行。U6失业率以及黑人或非裔失业率分别升至8.1%、升至7.5%,均是2021年11月以来的最高。但回顾历次衰退前夕情况,所谓的更广泛的失业率指标(U4-U6失业率)以及少数族裔失业率与整体失业率基本同步变动,都在衰退开始前3-6个月同步回升,并没有明显的领先性。

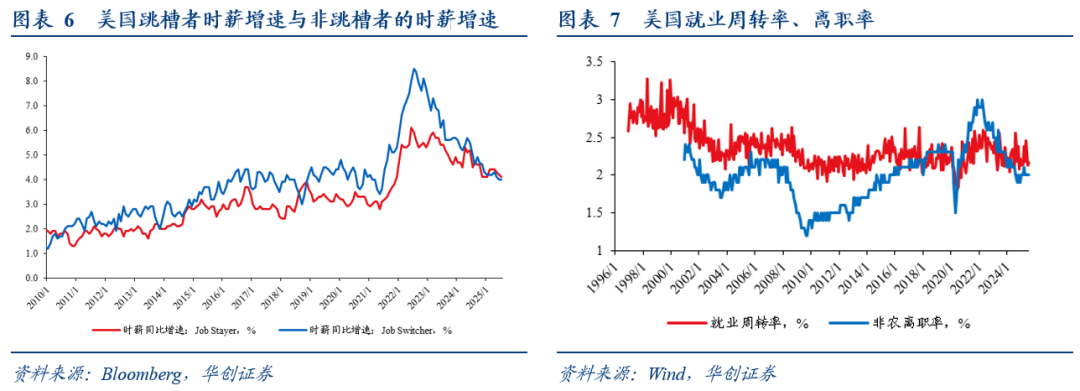

比如跳槽者时薪增速低于非跳槽者时薪增速,但最新数据显示两者差值有所收窄;就业周转率、离职率均处于非衰退期的历史低位,但并未进一步下降。

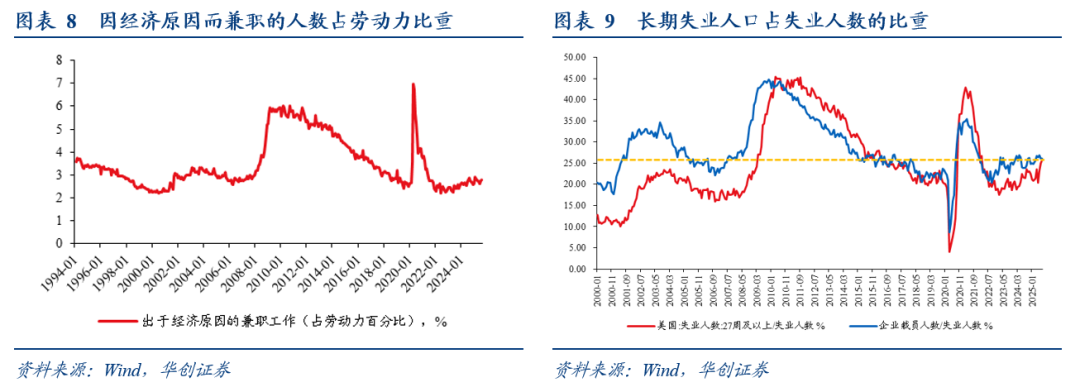

比如因经济原因而兼职的人数占劳动力比重、企业裁员人数和长期失业人口(失业27周及以上)占失业人数比重有所上行,历史分位数在中等偏上水平,但并不极端。

。

好处是,一是向市场明确展示兜底劳动力市场的承诺,也有利于稳住美股风偏;二是避免行动过慢,导致劳动力市场潜在的进一步恶化风险。坏处是,一是如果高估了就业下行风险,大幅降息可能会明显增加潜在的通胀上行风险;二是有被指责“美联储独立性丧失”的嫌疑;三是,也存在市场逆向理解联储动机的可能,即大幅降息意味着联储对经济下行风险的悲观预期,导致市场“抢跑”,走衰退逻辑,提前规避风险资产,反而不利于美股,比如2007年9-12月。

好处是避免潜在的通胀上行压力和政治指责,但可能因行动较慢而落后经济,如果不能及时对冲就业下行风险,后续可能需要更大力度、更快节奏的降息来弥补。

,年内在9月、10月和12月连续各降息25BP,明年的降息步伐再视数据情况而定。我们认为,这种路径可能更为保险、概率相对更大,是风险管理下的次优选择。

。

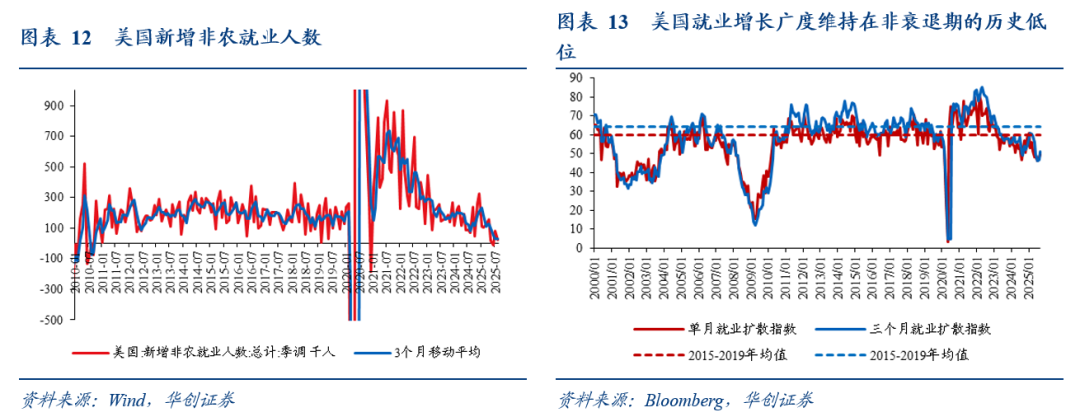

机构调查显示,8月份新增非农就业人数2.2万,彭博预期7.5万,三个月移动平均约2.9万;新增非农私人就业人数3.8万,彭博预期7.5万。6月新增就业从1.4万下修至-1.3万(除2020年的3/4/12月外,再上一次的非农就业负增长要追溯至2010年),7月新增就业从7.3万上修至7.9万,合计下修2.1万。

就业增长广度本月有所改善,但整体依然维持在非衰退时期的历史低位。单月就业扩散指数从48%升至49.6%,2015-2019年平均为60%,2019年平均为58.8%;三个月就业扩散指数从46.6%升至51.2%,2015-2019年平均为64.1%,2019年平均为61.6%。

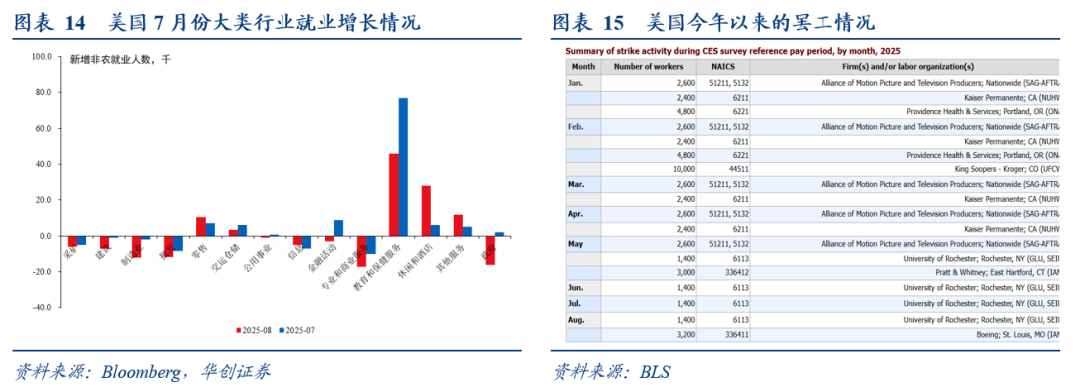

教育保健服务(+4.6万,前值+7.7万)、休闲和酒店业(+2.8万,前值+0.6万)的就业增长最多,其次是其他服务业(+1.2万,前值+0.5万)和零售业(+1.05万,前值+0.72万)。制造业、专业和商业服务、政府部门的就业明显萎缩。政府部门中,联邦政府就业减少1.5万,州政府就业减少1.3万,地方政府就业增长1.2万,政府部门就业合计减少1.6万。

本月,罢工人数从0.14万增加至0.46万,罢工对新增就业人数有小幅的影响。

。

16-19岁青年的总人数减少1万,劳动力人口减少4.1万,就业人数增长5.1万,失业减少9.1万,非劳动力增加3.1万,失业率从15.22% 降至13.85%,影响总体失业率下降约0.05个百分点,劳动参与率从35.0%降至34.8%。

20岁以上女性的总人数增加11.6万,劳动力人口减少17.1万,就业人数减少27.4万,失业增长10.3万,非劳动力增长28.6万,失业率从3.68%升至3.83%,影响总体失业率上升约0.06个百分点,劳动参与率从58.6%降至58.4%。

20岁以上男性的总人数增加10.9万,劳动力增长64.6万,就业增长51.1万,失业增长13.6万,非劳动力减少53.7万,失业率从3.96%升至4.09%,影响总体失业率上升约0.06个百分点,劳动参与率从70.0%升至70.4%。

从失业原因来看,再就业、结束临时工作和永久失业人数增长,分别带来失业人数增长约10.7万、5万、3.8万;新入职者和临时下岗人数减少,导致失业人数下降约19.9万、5.4万。

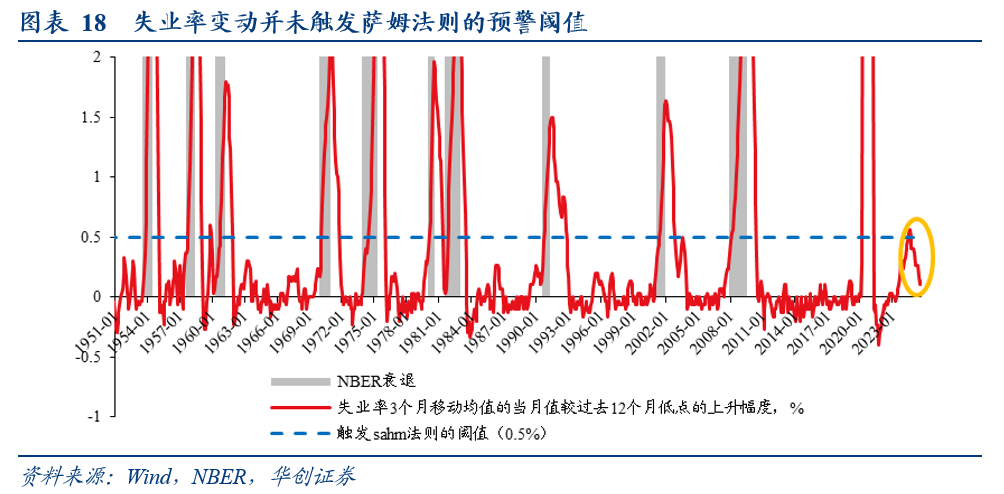

失业率的3个月移动平均值较过去12个月低点高出0.13个百分点,低于萨姆法则的预警阈值(0.5个百分点)。

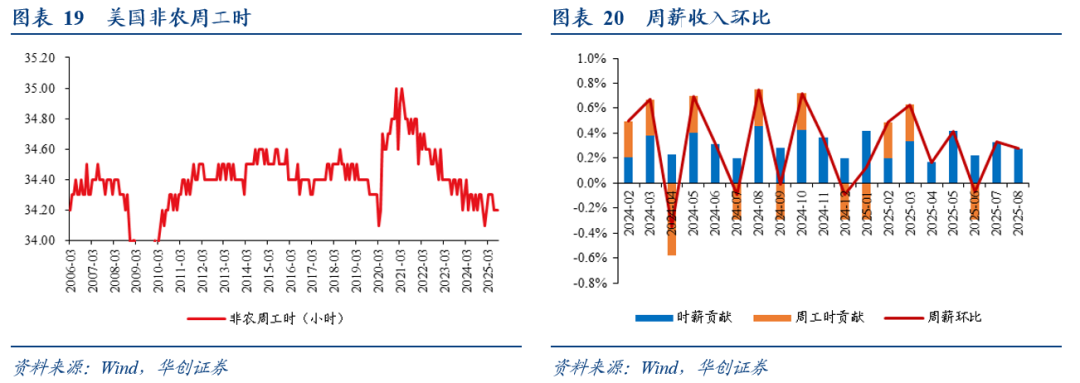

私人行业时薪增速符合预期。时薪环比0.3%,预期0.3%,前值0.3%,6个月变化的折年率从3.4%升至3.5%。时薪同比增速3.7%,预期3.8%,前值3.9%。周工时持平于34.2小时,仍处于2015年以来的低位水平。周薪环比增长0.3%。

期货市场定价的9月降息概率从100.4%升至108.6%(定价降息25BP而不是50BP),全年降息次数从2.426次升至2.752次(定价9月、10月和12月均降息,每次25BP)。

道琼斯工业指数下跌0.48%,纳斯达克指数下跌0.03%,标普500指数下跌0.32%;美元指数下跌0.55%至97.74;十年期美债收益率下行8.5BP至4.076%,两年期美债收益率下行7.5BP至3.507%;comex黄金上涨0.92%。

AI选股策略「科技巨头」现已公布!

看看AI精选了哪些科技股

现在点击此处订阅,享受最高45%折扣优惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。