一条主线、两个交易因素、罕见的政策推动——对近期人民币汇率走势的思考

来源于:英为-推荐

发布日期:2025-09-02 09:34:59

近期人民币对美元走势偏强,美元兑人民币中间价由8月22日7.1321升值至8月29日7.1030,单周接连升破7.12、7.11关口,即期汇率也随之由7.1805升值至7.1330,引发我们对于人民币趋势变化的思考。

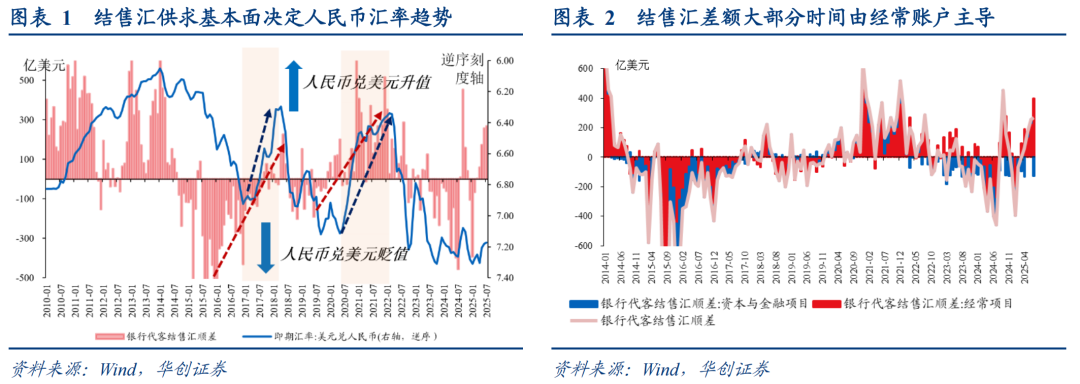

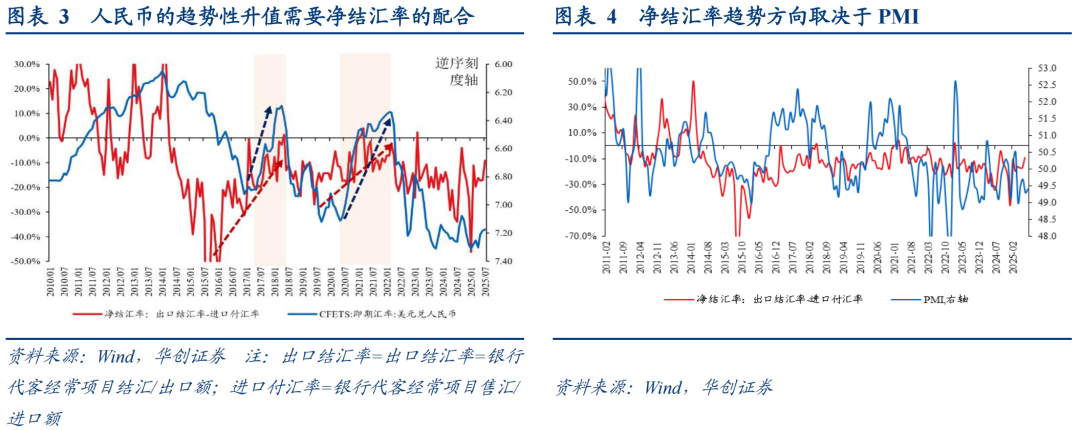

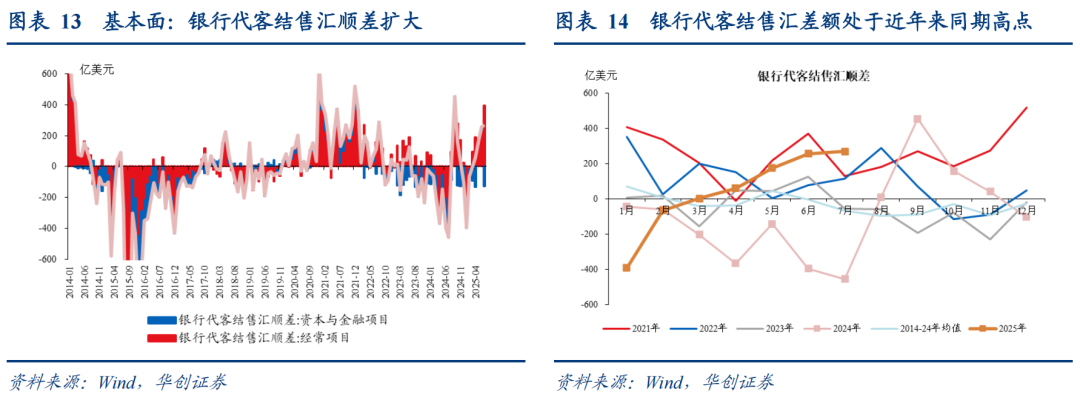

外汇供求决定人民币汇率趋势,而外汇供求平衡体现为结售汇顺差(图1),结售汇顺差大多由经常账户主导(图2),可以近似化为结售汇顺差=贸易顺差×净结汇率。贸易顺差与出口相关,其决定国内市场外汇总供给潜力,而净结汇率反映企业部门持汇意愿,其趋势取决于国内PMI(图4),即内部基本面。

。

净结汇率有边际改善,但国内制造业PMI仍在低位震荡,或需等待进一步的趋势好转信号确认。

具体到本轮人民币汇率趋势变化,需要重视两大交易因素的影响,可能加速人民币汇率的变化。

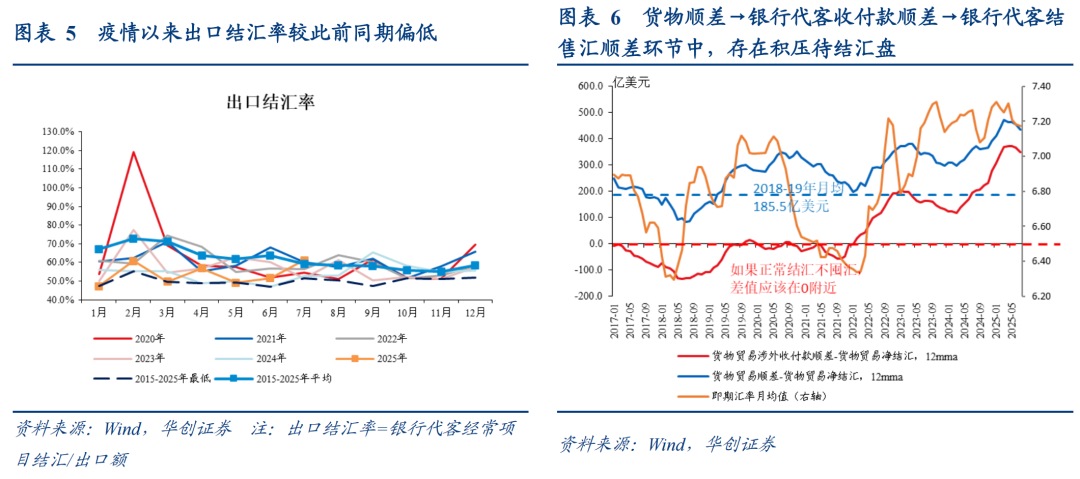

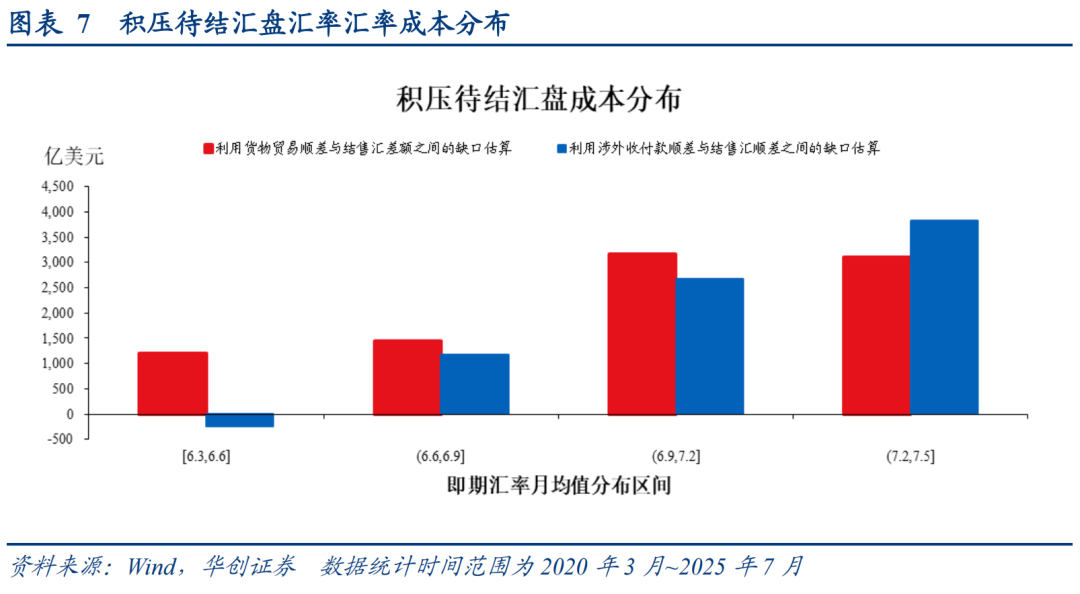

,源于疫情以来出口偏强而出口结汇率低于疫情前水平。从企业出口到结汇之间具体步骤是“货物顺差(出口>进口形成顺差)→银行代客涉外收付款顺差(银行代企业向境外收取外汇款项)→银行代客结售汇顺差(企业自主决定是否将收到的外汇兑换为人民币,即结汇)”,因而可以从两个视角简单估算积压待结汇盘:,2018-2019年该缺口月均为185.5亿美元左右(注:数据做了12个月移动平均处理,下同),疫情以后缺口有所扩大,,,正常如果没有囤积未结汇,该缺口应该为0左右,疫情之后特别是2022年以来该缺口有所扩大,

,作为对比,目前在岸美元兑人民币即期汇率日均交易量500亿美元左右,银行结售汇顺差6-7月平均每月262亿美元左右,经常项目下结售汇顺差约为314亿美元。

~7.17(用涉外收付款顺差与结售汇顺差缺口估算)。从区间分布来看,汇率成本位于6.9~7.2之间(中值7.05)的积压待结汇盘约为2670亿美元(用涉外收付款顺差与结售汇顺差缺口估算)~3176亿美元(用贸易顺差与结售汇顺差缺口估算)。且仅从预期层面,汇率关键整数位也值得关注,可能带来市场预期的非线性变化。

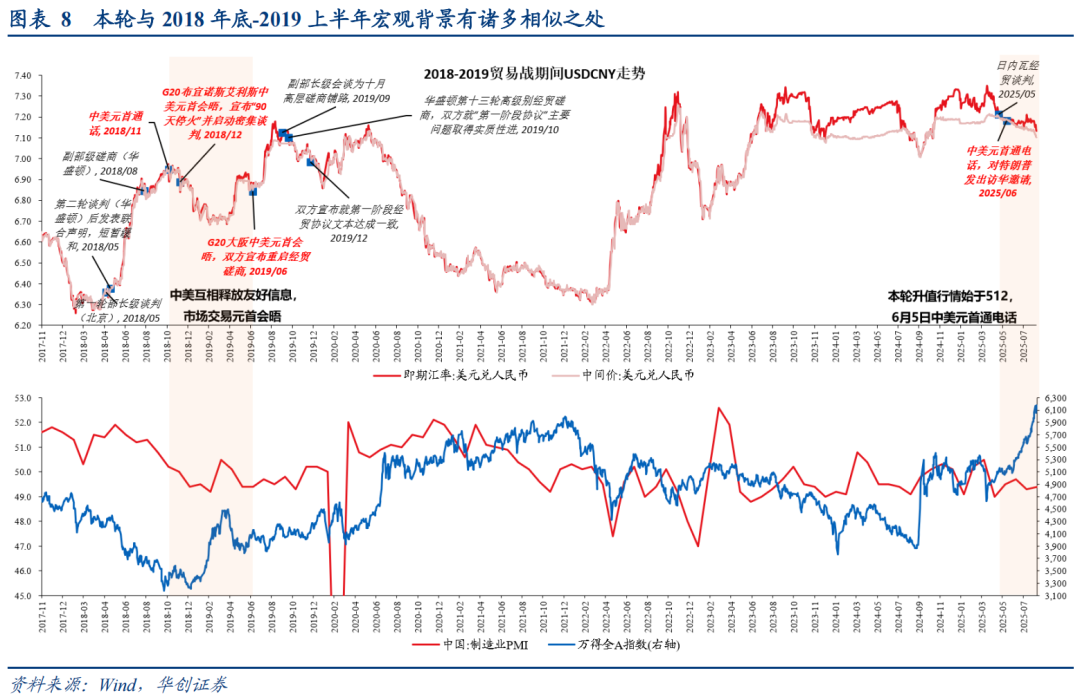

。本轮人民币兑美元中间价的升值可以追溯到5月12日,正是中美日内瓦经贸谈判接触之日。上周,商务部发言人在新闻发布会中介绍,中方贸易谈判代表将赴美会见美方相关官员[1],即期汇率快速大幅升值背后,或也反映市场对于中美贸易格局边际向好的预期。

复盘2018-2019年经验来看,中美谈判接触期间,人民币走势也往往偏强。包括:1)市场情绪方面,均处于中美互相释放友好信息环境中,市场交易元首会晤。2)经济基本面方面,国内制造业PMI均位于荣枯线以下偏低位震荡。3)人民币风险资产方面A股均有所反弹。彼时,美元兑人民币即期汇率由高点6.97降至最低6.7左右,下行约0.27;而本轮人民币日内瓦经贸谈判以来,即期汇率由高点7.26降至8月29日7.13,回落约0.13,静态对比2018-19年时或还有一定升值空间;若从年内即期汇率最高点4月9日7.35起算,即期汇率至今已经回落约0.22,幅度与2018-19年时已相差无几。

:

,(图18)。。

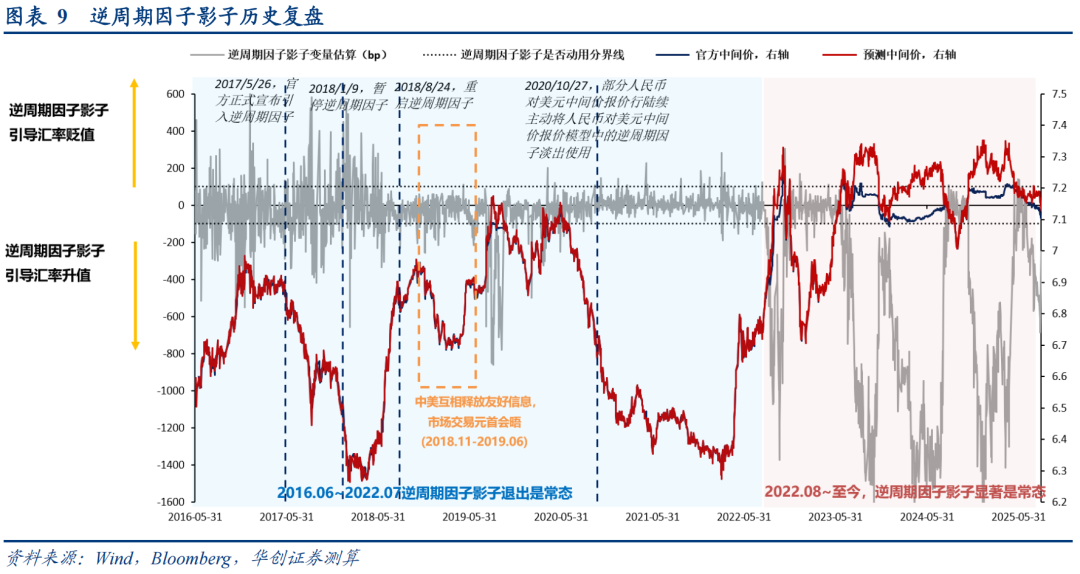

根据中间价定价公式,,我们将前两个因素,反映的是内外盘正常的市场波动,逆周期因子则反映政策调控意图和力度,无法直接观测到,我们利用华创宏观汇率模型测算得到逆周期因子影子,将其作为衡量逆周期因子的观测变量。考虑到模型测度的误差,。

自2016年央行在一季度货币政策执行报告专栏中首次明确中间价定价公式以来,根据逆周期因子影子动用的显著情况,。期间共计1492个交易日,逆周期因子影子通常在±100bp区间双向波动,仅有340个交易日逆周期因子影子突破±100bp区间,其中107个交易日超过100bp(引导人民币贬值),233个交易日低于-100bp(引导人民币升值)。,截至8月29日期间共741个交易日,有518个交易日逆周期因子影子突破了±100bp区间,其中有508个交易日是低破了-100bp。

3)复盘来看,,日均-35bp,并不显著。

5月12日以来至今的78个交易日中,有62个交易日逆周期因子影子突破±100bp区间,其中有59个交易日低于-100bp。

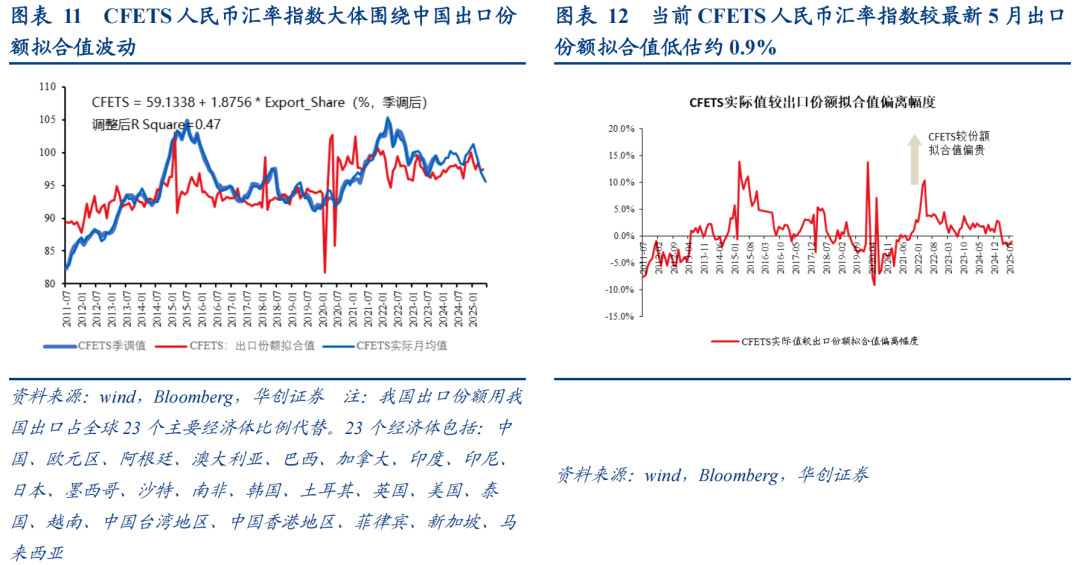

汇率取决于国际收支状况,国际收支分为两个账户,一是资本与金融账户,与衡量金融资本吸引力的中外息差息息相关,对应人民币对美元汇率应由中美息差决定;二是经常账户,背后是贸易竞争力,体现为中国出口份额,对应反映贸易竞争力的CFETS人民币汇率指数波动中枢应由出口份额决定。对于当下人民币而言,考虑到资本金融账户尚属有限开放,且中国是制造业出口大国,与经常账户视角下出口竞争力相关联的CFETS一篮子汇率或更为重要。分别来看:

8月29日,中美10年期国债利差约为-239bps,模型采用一个月平均为-253bp,拟合的美元兑人民币汇率约为7.84,当下美元兑人民币即期汇率实际值约为7.13,较息差理论定价超涨约9.9%。相比于8月初的10.6%左右边际有所回落。

2

5月,我国出口份额约为20.5%,季调后约为20.4%,拟合CFETS汇率约为97.4,5月当月CFETS人民币汇率指数均值实际约为96.3,较份额拟合值低约1.1%;而8月29日CFETS实际值96.57,较截至5月的出口份额理论定价超跌约0.9%。

。7月,银行代客结售汇连续第5个月录得顺差,为268亿美元,与6月256亿美元相差不大,处于2021年以来同期最高点。反映结售汇基本面在企业结汇意愿升温下有所改善。

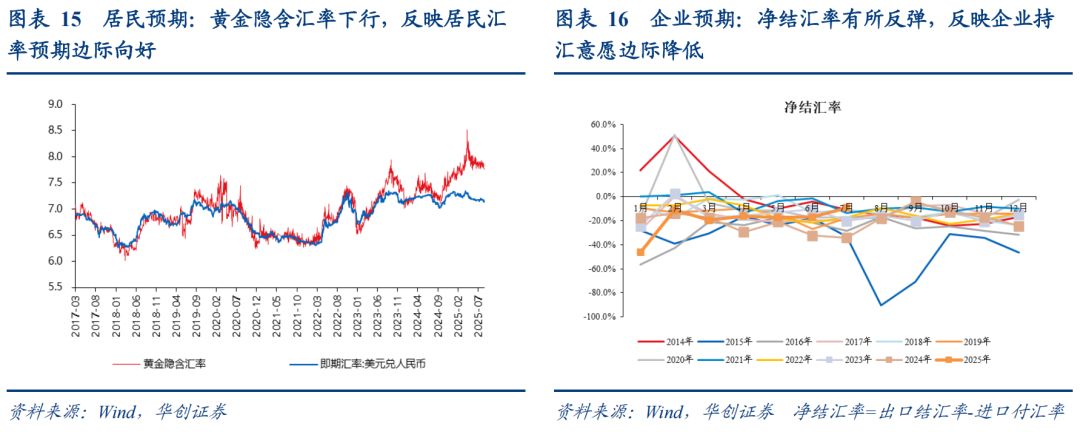

用黄金隐含汇率(在岸金条价格与伦敦国际黄金价格的比价)衡量居民汇率预期,当居民贬值预期较强时,倾向于购买黄金,将推升在岸黄金价格,导致黄金隐含汇率走高。自4月23日触及峰值8.5以来,持续震荡下行,最新读数为8月29日的7.75,反映居民预期在好转。

。用净结汇率(出口结汇率-进口付汇率)衡量企业汇率预期,当企业贬值预期较强时,倾向于推迟结汇,带来净结汇率下降。:出口结汇率回升带动净结汇率明显反弹,7月为-9.2%,是2014年以来同期最高。

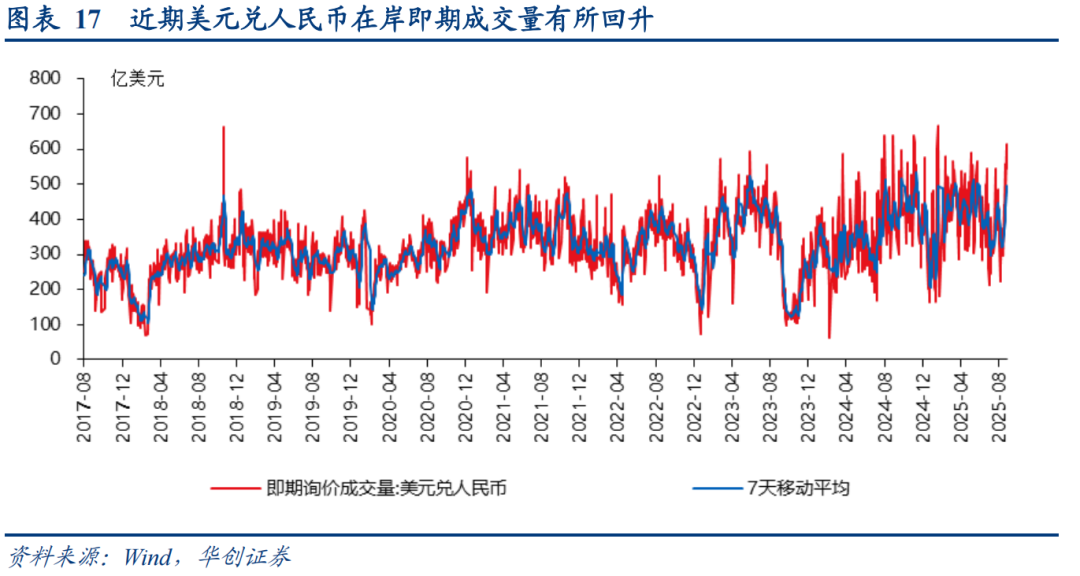

8月25日-29日当周,在岸即期交易量日均回升至529亿美元/日,历史同期平均每日438亿美元左右,或反映市场情绪升温,交易层面人民币或偏强。

根据华创宏观汇率模型测算的逆周期因子影子变量,,由4月日均近-1000bp逐渐缩小到5月底至6月上旬0附近波动,随后7月初开始又逐渐放大到-400~-500bp波动。

,。该周逆周期因子影子日均-478bp,或显示中间价背后有逆周期力量支撑其偏强波动,特别是前两个交易日,25-26日平均-649bp,较前一周(8月18日-22日)日均-511bp有所放大,但周内呈逐渐收缩态势,由25日的-612bp降至29日-251bp。

立即点此订阅,享半价特惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。