不只是当下,不急于当下——反内卷的定性定量理解

来源于:英为-推荐

发布日期:2025-08-08 09:04:47

参考官方的介绍,“。要把。”(求是《深刻认识和综合整治“内卷式”竞争》)。

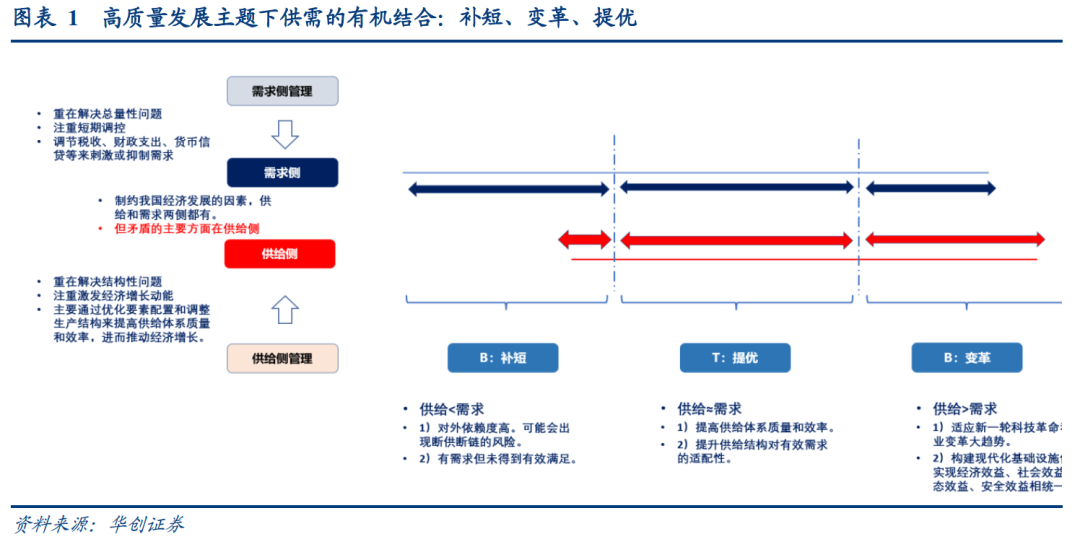

关于“扩大内需战略同深化供给侧结构性改革有机结合”,是党的二十大报告的部署。其完整的解释参见《把实施扩大内需战略同深化供给侧结构性改革有机结合起来》(刘鹤,2022年11月4日),“(这一重大战略举措)。”

我们在专题报告《【华创宏观】BBT:高质量时代的新投资框架·系列一》有过分析,理解这一部署的框架是“补短(B)、变革(B)、提优(T)”。当下的反内卷,或主要对应的是提优环节,在供需基本匹配的行业,“”

过往几年来看,围绕供需两侧的有机结合,相关的事项包括“推动大规模设备更新和消费品以旧换新”、发布《重点用能产品设备能效先进水平、节能水平和准入水平(2024年版)》、《提振消费专项行动方案》等。

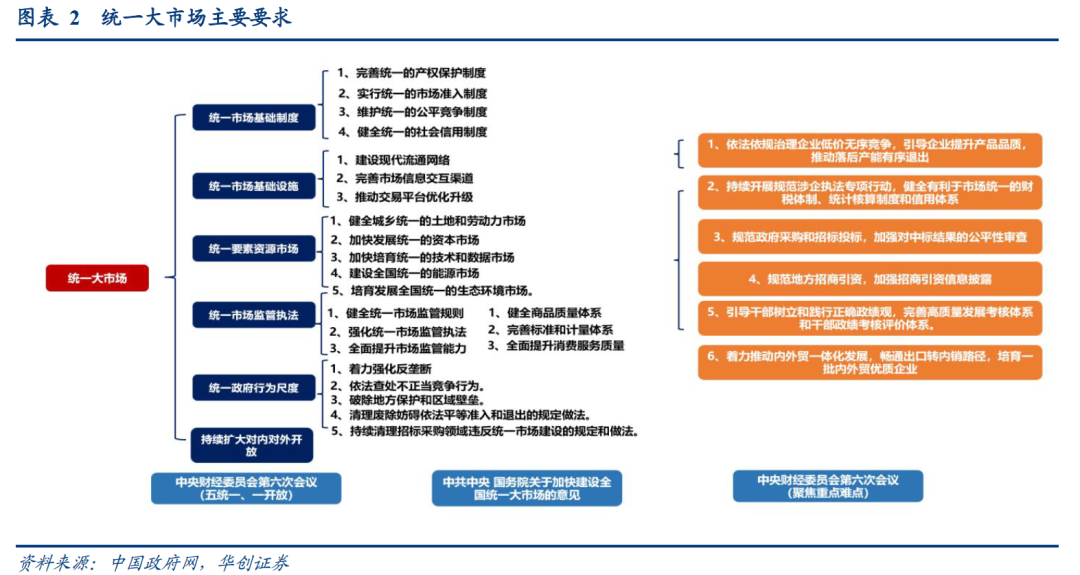

根据中央财经委第六次会议,“纵深推进全国统一大市场建设”,聚焦重点难点,“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出……”。

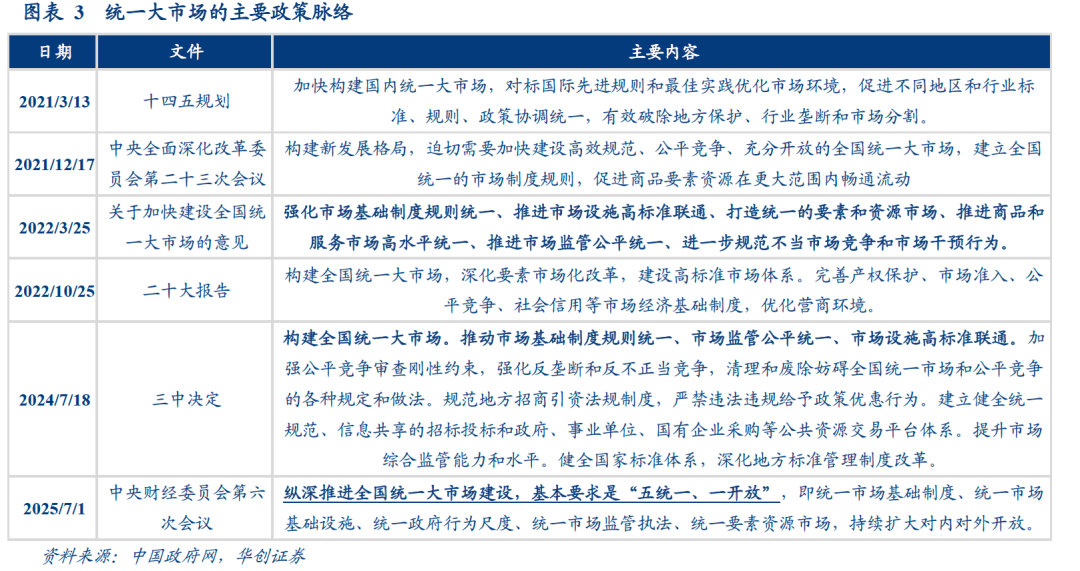

,过往几次高规格聚焦中长期发展部署的会议如党的二十大、党的二十届三中全会、中央全面深化改革委员会第二十三次会议、中央财经委员会第六次会议均对此有所部署。,2022年3月出台的《中共中央国务院关于加快建设全国统一大市场的意见》详细介绍了统一大市场的主要目标与主要任务。

围绕统一大市场建设,已推进的事项包括印发《关于完善市场准入制度的意见》;“迭代发布5版市场准入负面清单”、“集中清理4218件妨碍全国统一市场和公平竞争的规定和做法”、发布《全国统一大市场建设指引(试行)》、正式实施《公平竞争审查条例实施办法》、实施《保障中小企业款项支付条例》等。。

。

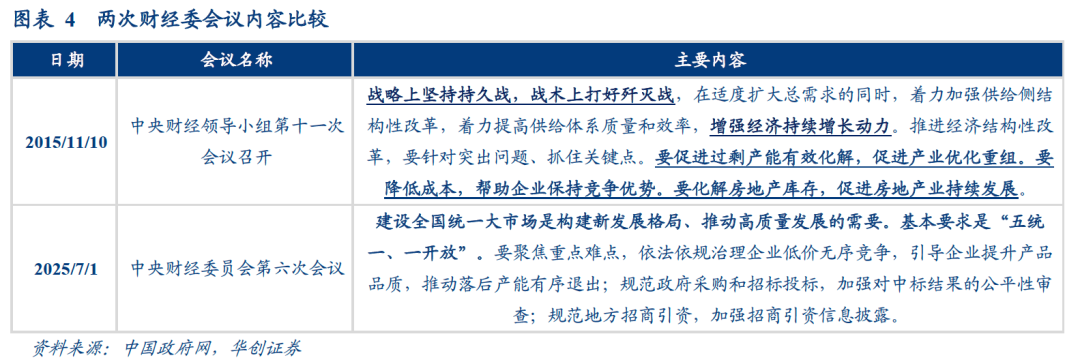

。2015年11月的财经委会议明确,供给侧改革的目的是增强经济持续增长动力,战术上打好歼灭战,而2025年7月财经委会议明确,建设全国统一大市场是构建新发展格局、推动高质量发展的需要。

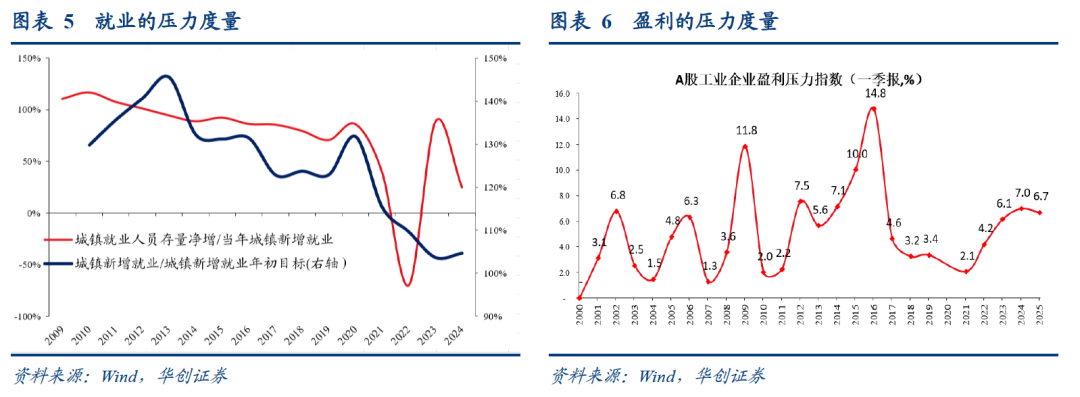

。以城镇新增就业完成人数与城镇就业年初目标这一比值来观察,2015年依然高达131.2%。而2024年为104.7%。这意味着,从完成就业目标的角度,当下的难度更大。此外,2015年-2016年出口对经济贡献较低,且外需相对稳定,外需对就业的拖累处于一个阶段性的底部。当下,出口对经济贡献较高,且关税不确定性依然较大,外需依然可能进一步负向拖累就业。

我们在专题报告《【华创宏观】供改的压力度量》中详细讨论过从盈利角度关注供改的压力。上市公司2015年的年报或者2016年1季报表明,企业盈利压力到达一个较高位置,钢铁煤炭等多个行业压力指数达到自身历史最高值。而2024年年报或2025年1季报表明,当下的盈利压力与2015-2016年相比依然偏低。

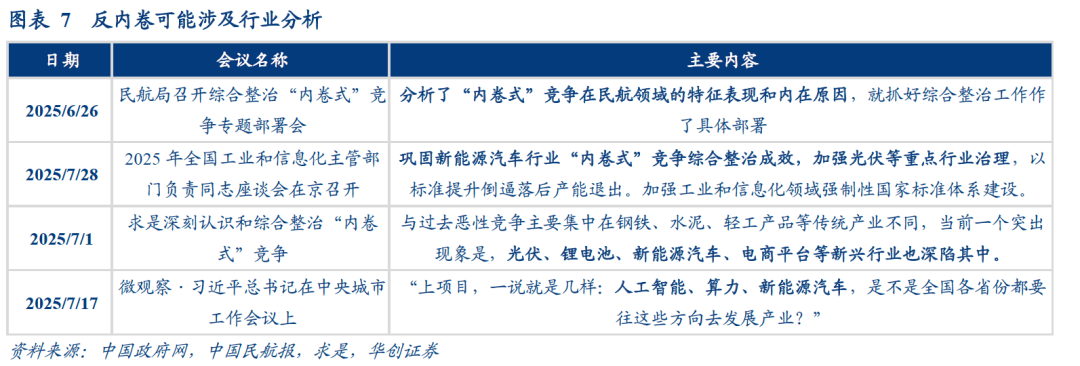

我们从三个角度分析可能涉及的领域,预计可能包括新能源汽车、光伏、锂电池、电子(或包括人工智能、算力等)、化工、黑色加工、有色加工、电商平台、民航等领域。

此处,协会的倡议或企业的自律安排不纳入考虑,主要考虑部委或更高层级的表述。包括民航(民航局召开整治“内卷式”竞争专题部署);新能源汽车与光伏(工信部提及);光伏、锂电池、新能源汽车、电商平台(求是《深刻认识和综合整治“内卷式”竞争》提及);人工智能、算力、新能源汽车(总书记在中央城市工作会议上提及)。

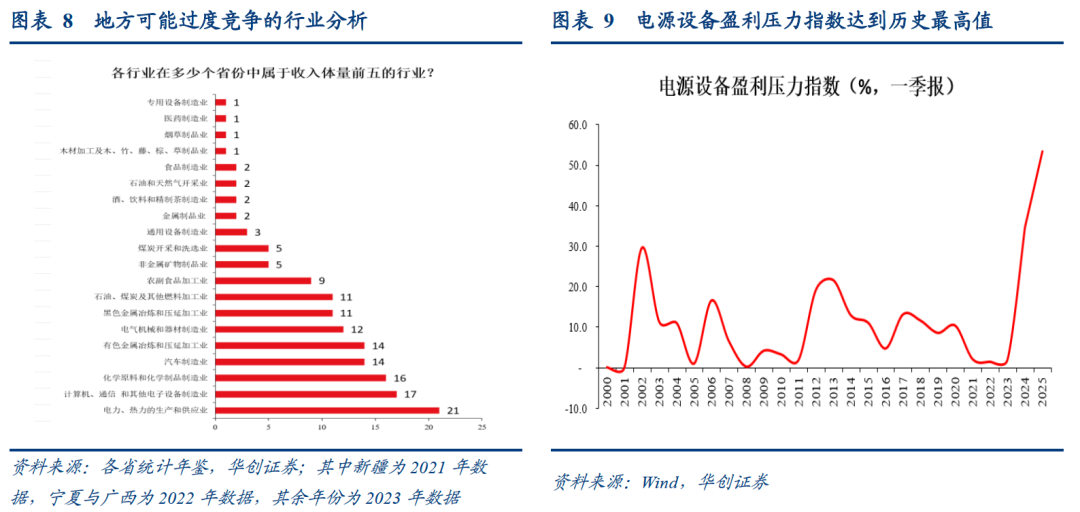

。以上市公司财务数据,构建各行业盈利压力指数,当前达到自身历史最高值的主要是电源设备。

以各省工业营收中排名前五的视为各省的重点产业,观察各个行业在多少个省份中是重点产业。偏多的包括中游的汽车、电子、电气以及上游的石化化工、黑色加工、有色加工。

。

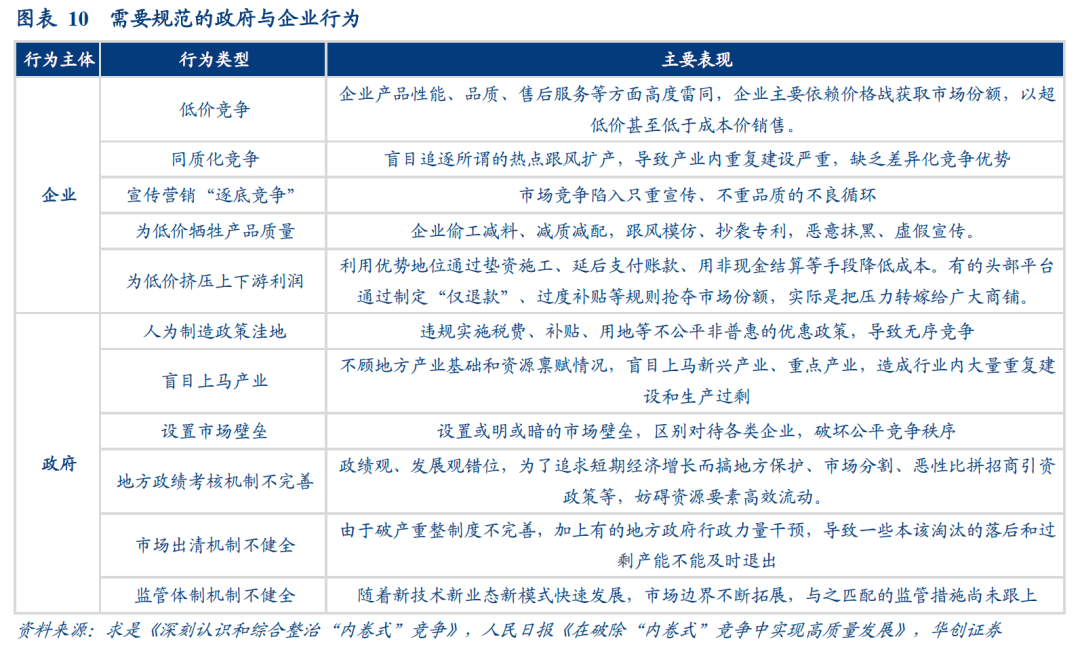

这其中,结合求是与人民日报的两篇文章来看,需要规范的企业行为包括:低价竞争;同质化竞争;宣传营销“逐底竞争”;。需要规范的政府行为包括:;设置市场壁垒;政绩考核机制不完善;;监管体制机制不健全。

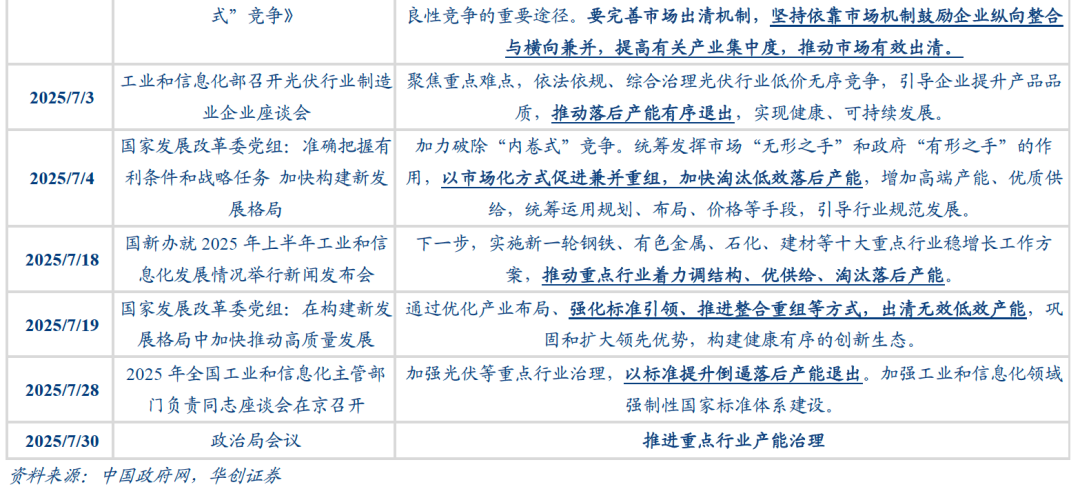

,“依靠市场机制鼓励企业纵向整合与横向兼并,提高有关产业集中度,推动市场有效出清”。。如工信部提到,“加强光伏等重点行业治理,以标准提升倒逼落后产能退出”。

如果阶段一和阶段二的方式无法有效治理反内卷,可能会进入到阶段三,以更加明确具体的“硬性目标”化解供需矛盾。这一方式下从之前供给侧改革来看,有两个共同特征。

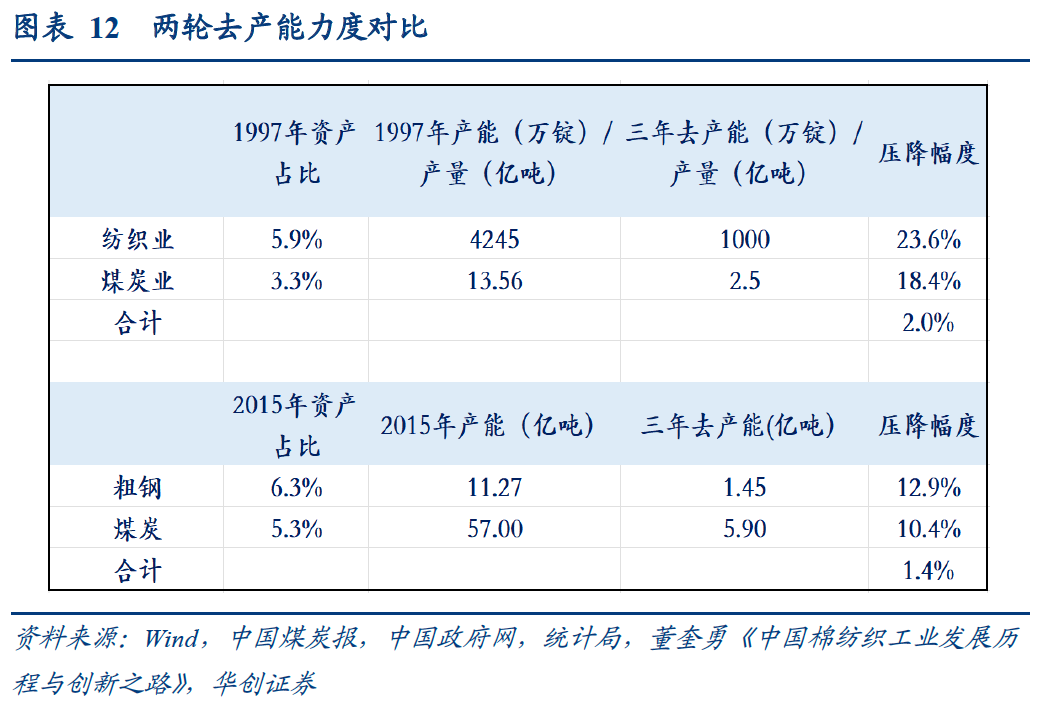

1998年开始的三年去产能,纺织与煤炭分别压降23.6%、18.4%的产能,以其资产规模占工业整体之比为权重,相当于工业整体去2.0%的产能。2016年开始的三年去产能,煤炭与钢铁分别压降10.4%、12.9%的产能,以其资产规模占工业整体之比为权重,相当于工业整体去1.4%的产能。考虑到中国产能利用率波动区间较窄(从PPI同比为负到PPI同比为正),这一产能去化幅度对化解供需矛盾帮助较大。

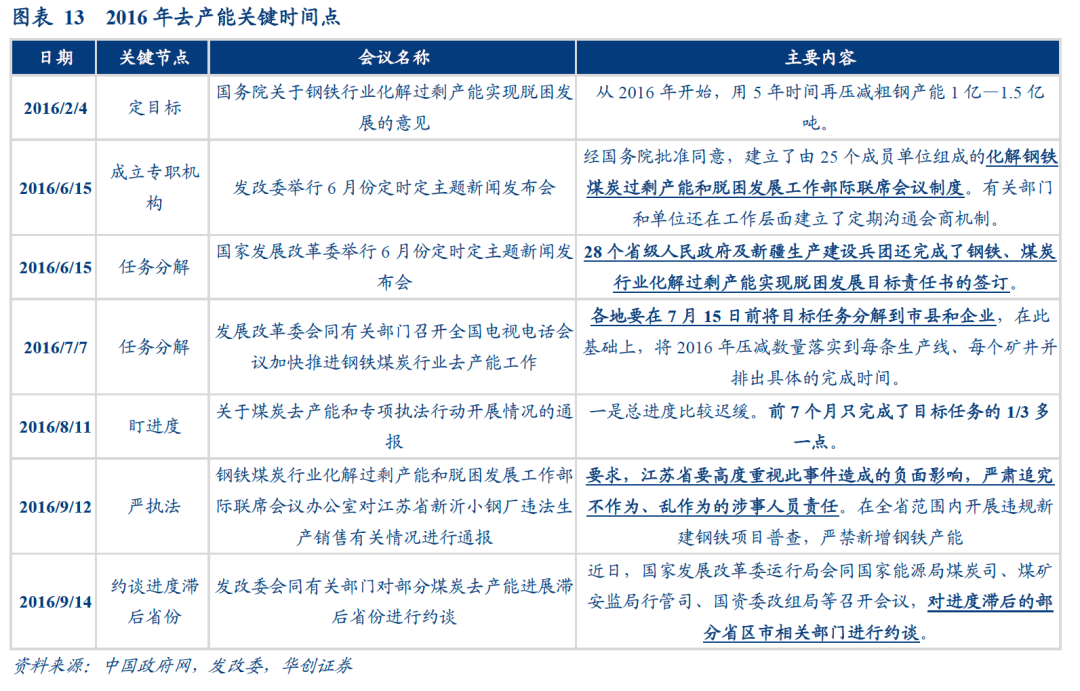

分别是定目标—>成立专职机构—>将任务分解—>盯各地完成进度—>对违规事件严肃追究—>约谈进度滞后省份。

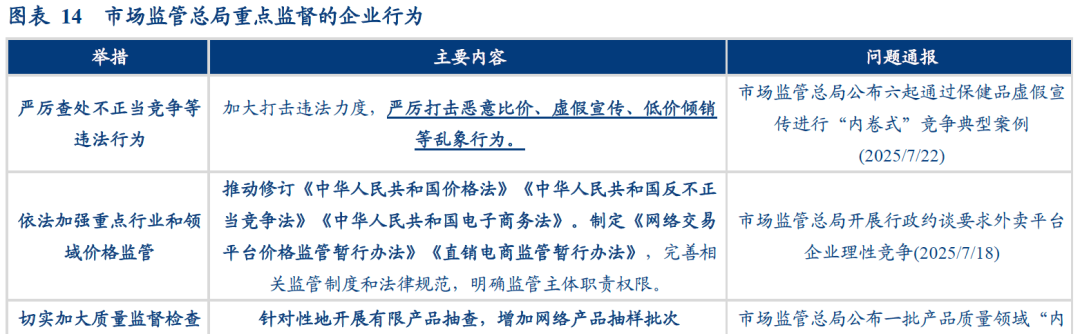

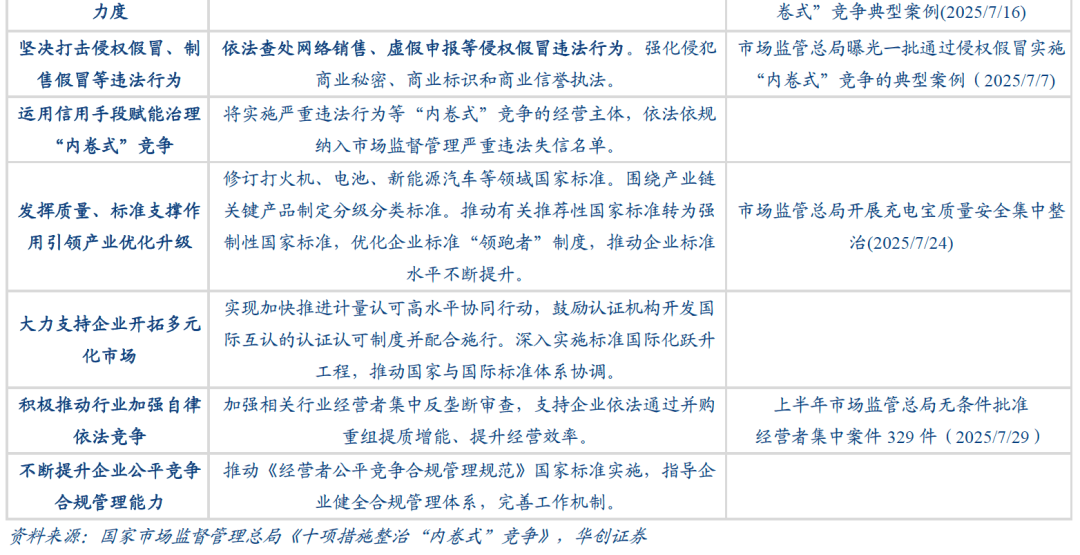

对于企业行为的规范,相关法律法规及监管制度包括已颁布或修订的《保障中小企业款项支付条例》、《中华人民共和国反垄断法》、《中华人民共和国反不正当竞争法》;正在修订的《中华人民共和国价格法修正草案(征求意见稿)》。后续将制定的包括《网络交易平台价格监管暂行办法》《直销电商监管暂行办法》等。

从市场监督总局公布的具体措施来看,今年重点整治的是“恶意比价、虚假宣传、低价倾销”;“质量领域‘内卷式’竞争”;“侵权假冒实施‘内卷式’竞争的”;同时,加强重点行业和领域价格监管。如7月18日,市场监管总局开展行政约谈要求外卖平台企业理性竞争。7月22日,公布六起通过保健品虚假宣传进行“内卷式”竞争典型案例。

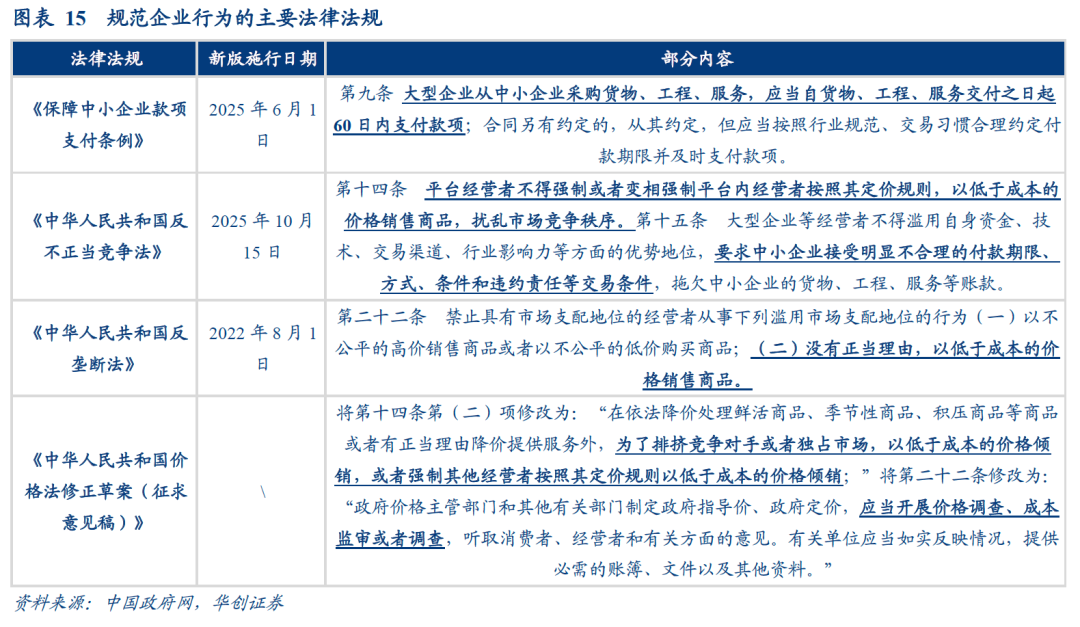

对于政府行为的规范,相关法律法规及政策规范包括《关于完善市场准入制度的意见》、《保障中小企业款项支付条例》、《全国统一大市场建设指引(试行)》、《公平竞争审查条例实施办法》、《中华人民共和国反垄断法》等。较为重要的内容包括:

1)根据《保障中小企业款项支付条例》,“。”

2)根据《公平竞争审查条例》,“制定市场准入和退出、产业发展、招商引资、政府采购、招标投标、资质标准、监管执法等涉及经营者经济活动的政策措施,都需要进行公平竞争审查。”

3)根据《关于完善市场准入制度的意见》,“严禁在清单之外违规设立准入许可、违规增设准入条件、自行制定市场准入性质的负面清单,或者在实施特许经营、指定经营、检测认证等过程中违规设置准入障碍。”根据发改委发布会,“”

4)根据《全国统一大市场建设指引(试行)》,“”。

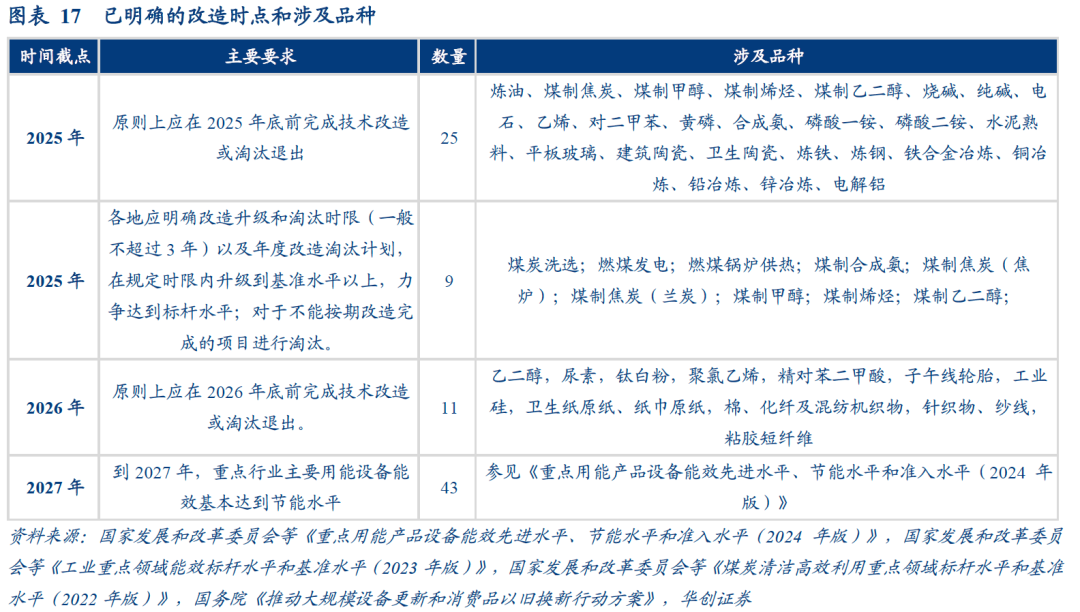

产能治理方面,一方面依赖市场化的兼并重组,另一方面,也可能通过标准提升倒逼落后产能退出。从目前已有的文件来看,2025-2027年,是新的能耗/能效标准要求下,涉及行业落后产能退出的最后时间点。例如2025年年底前,炼油、煤制焦炭等25个品种以及9个煤炭利用品种落后产能需要完成技术改造或淘汰退出。

此外,值得关注的是,标准制定与提升是个动态过程。参考市场监督总局5月的部署,“修订打火机、电池、新能源汽车等领域国家标准。围绕产业链关键产品制定分级分类标准。。”

需求侧,整体而言,政策侧重的是消费,参考政治局会议表述,“在扩大商品消费的同时,培育服务消费新的增长点。在保障改善民生中扩大消费需求。”

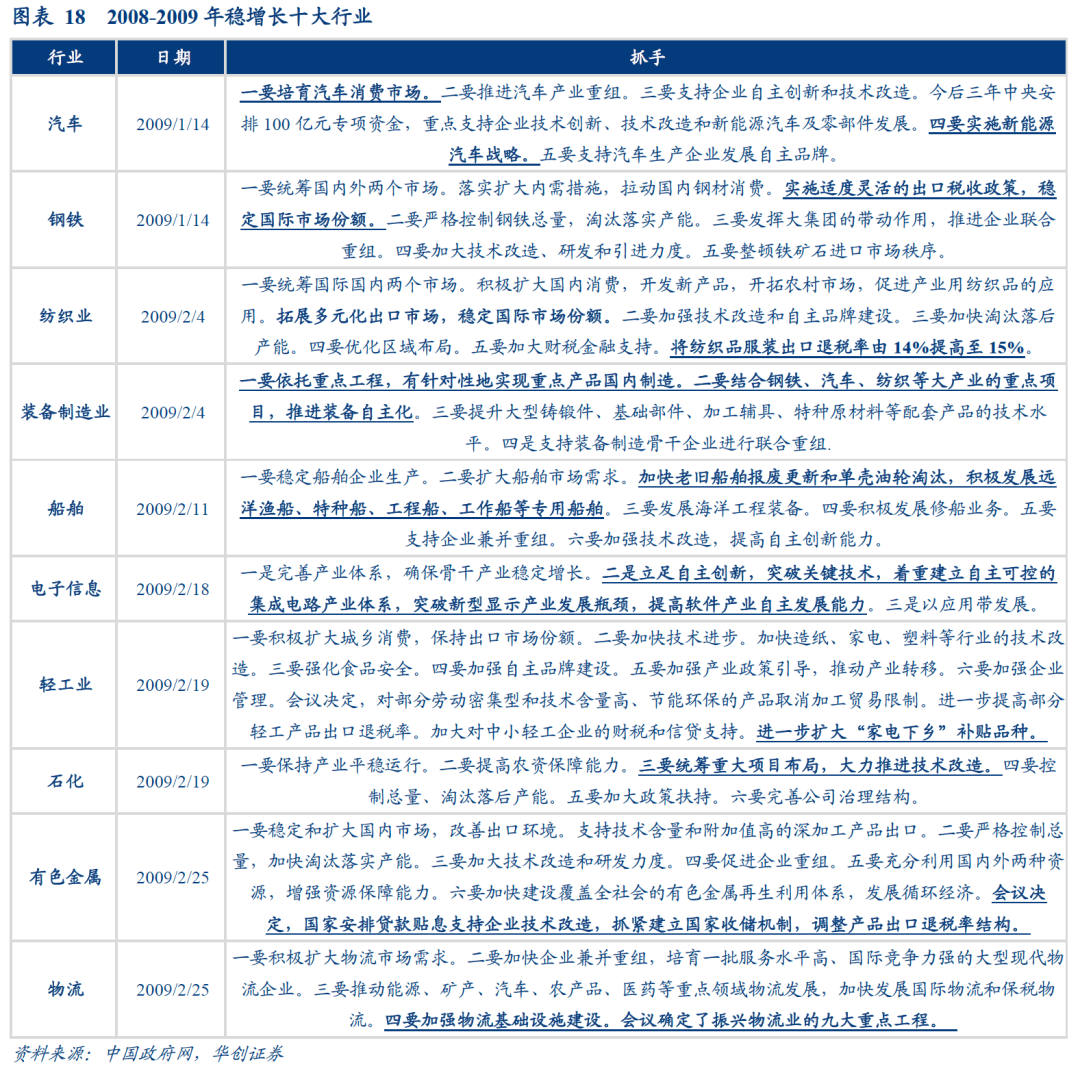

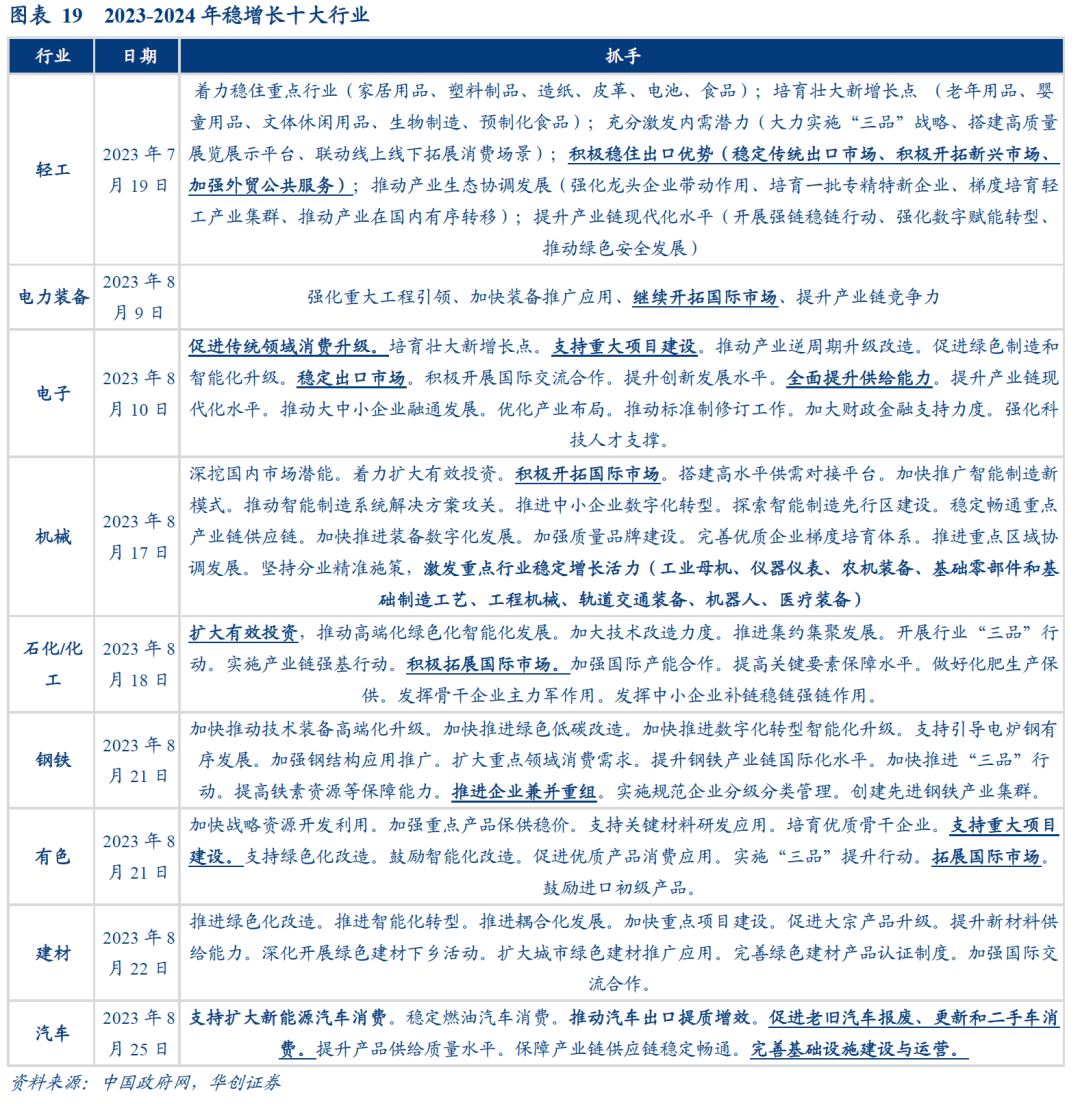

根据7月28日的《全国工业和信息化主管部门负责同志座谈会在京召开》,“一是落实扩大内需战略,全力巩固工业经济基本盘。实施新一轮十大重点行业稳增长行动,充分发挥工业大省引领作用。制定增强消费品供需适配性助力扩大消费行动方案,加快人工智能终端、超高清视频、智能穿戴、无人机等技术开发和应用推广。”结合工信部发布会来看,十大行业包括“钢铁、有色金属、石化、建材、机械、汽车、电力装备等”。

我们简要介绍此前两次十大行业稳增长行动。

1)2008-2009年:十大行业分别是汽车、钢铁、纺织业、装备制造业、船舶、电子信息、轻工业、石化、有色金属、物流。主要的稳增长措施包括加大技改、刺激耐用品消费(汽车、家电)、稳定国际市场份额(调整出口退税税率等,纺织、钢铁、有色金属)、自主可控(装备制造业、电子信息业)、加快设备更新(船舶)、加强基础设施建设(物流)等。

2)2023-2024年:十大行业分别是轻工、电力装备、电子、机械、石化、化工、钢铁、有色、建材、汽车。主要的稳增长措施包括稳定耐用品消费(汽车、家居用品、电子)、稳定国际市场份额(轻工、汽车、电力装备、机械、电子等)、支持重大项目建设(石化、有色、电子)、推动技术改造、强链补链(如机械中的工业母机、仪器仪表、农机装备、基础零部件和基础制造工艺、工程机械、轨道交通装备、机器人、医疗装备等)、促进企业重组(钢铁)。

8月AI选股策略「科技巨头」现已公布!

看看AI精选了哪些科技股

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。