7月PMI的不寻常

来源于:英为-推荐

发布日期:2025-08-01 09:02:27

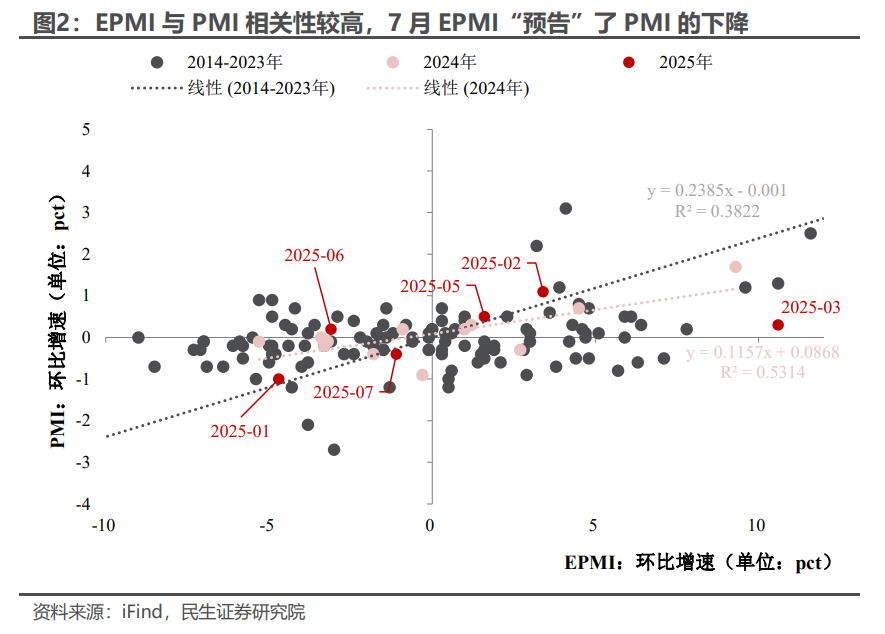

结合历史趋势及EPMI表现来看,7月PMI的回落早有端倪,背后主导因素在于极端天气与自然灾害的扰动。虽然价格预期即时改善,但生产开始阶段性放缓;发布领先的PMI新出口订单指数预告了7月出口的边际下行压力。

受高新技术产业迅速发展的影响,制造业PMI与战略性新兴产业PMI(EPMI)之间的相关性较高。

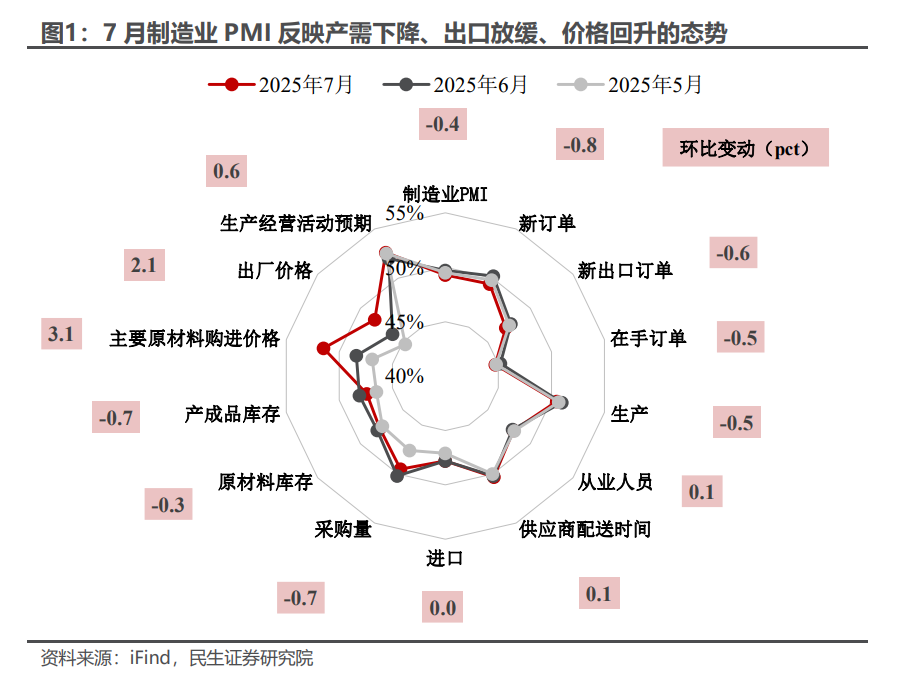

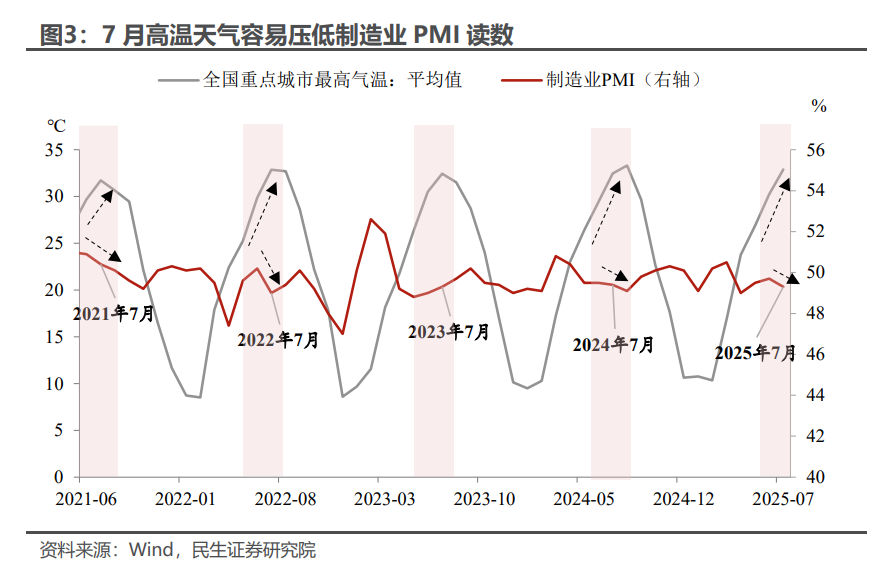

(全国多地迎最强高温天气)(暴雨洪涝、台风等自然灾害频发)正是因为如此,通常7月制造业会步入传统淡季,导致PMI边际下降的概率大于上升,其中代表产需两端的PMI生产指数和PMI新订单指数也多在7月季节性放缓。

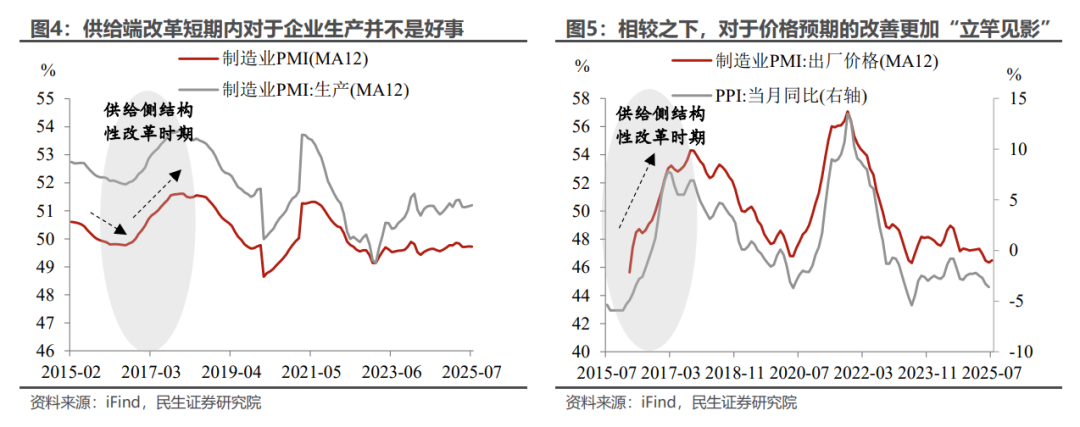

供给端的改革虽然长期能推动产业的优化,但短期对企业来说是“阵痛”,可能会引起产量的阶段性下降。参考2015-17年的供给侧结构性改革时期,当时PMI生产指数由降转升的拐点明显要落后于开启供给侧改革的时点,因此短期内“反内卷”可能同样会使企业生产节奏趋缓。

7月PMI两大价格指标的同步上升也证明了这一点(其中PMI原材料购进价格指数环比上升3.1pct、录得51.5%;PMI出厂价格指数环比上升2.1pct、录得48.3%)。需要注意的是,并非代表价格的实质性改善,距离PPI增速真正的由负转正尚待时日。

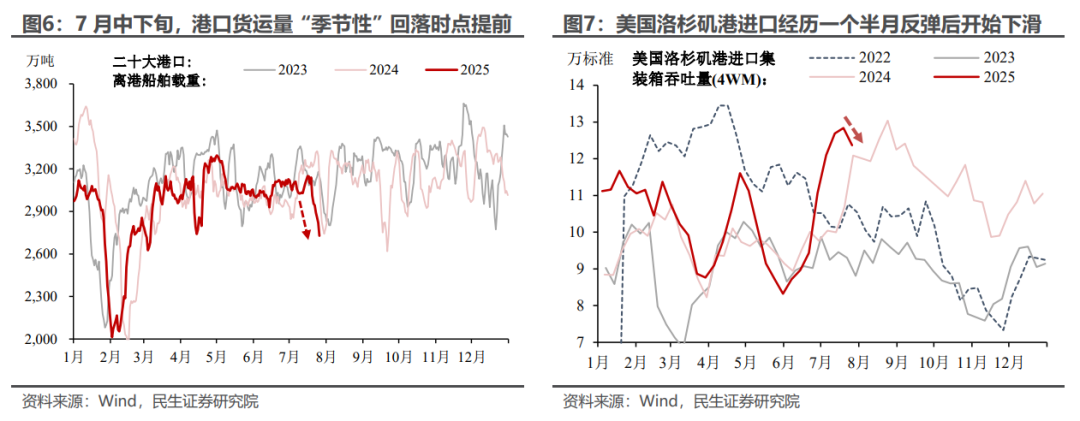

7月PMI新出口订单指数转升为降,录得47.1%(环比-0.6pct),与7月高频数据一样显现出的信号。无论是我国港口货运量“季节性”回落时点的提前、还是洛杉矶港的进口量转升为降,均说明前期强劲“抢出口”对于需求的提前透支效果现已逐步显现。

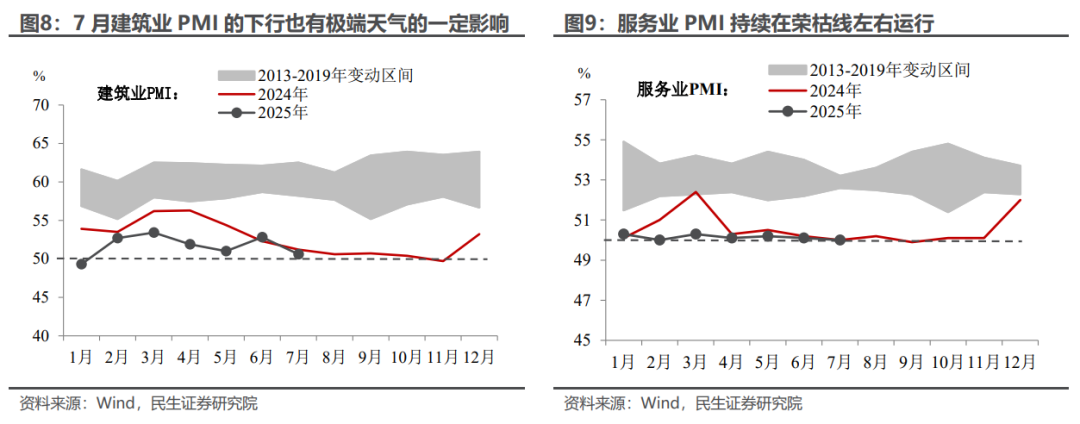

7月建筑业PMI、服务业PMI分别录得50.6%、50.0%,环比增速分别为-2.2pct、-0.1pct。建筑业PMI的放缓也与极端天气和自然灾害有一定关系,且近期政策动向表明对基建的重视程度依旧(如总理亲自坐镇雅江项目),说明后续建筑业下行压力较小。不过仍在较低水平运行的服务业PMI,说明后续需求侧增量政策的适时推出仍具可能。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

立即点此订阅,享半价特惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。