年中财政蓄力几何?

来源于:英为-推荐

发布日期:2025-07-28 08:46:52

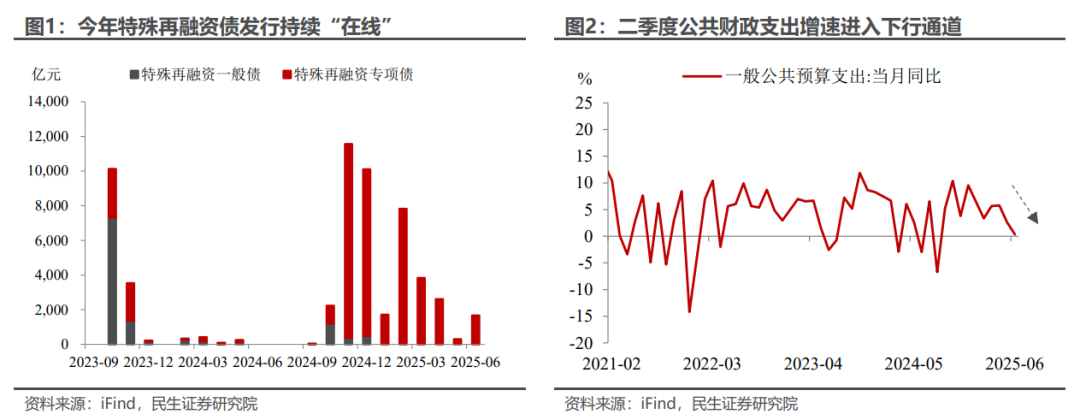

公共财政支出增速“两连降”至年内低点,财政前置发力是否还成立?今年上半年,财政发力的信号有些“模糊”——用于化债的特殊再融资债力度持续“在线”,然而新增专项债发行节奏却整体适中;一季度财政支出前置发力明显,然而二季度支出增速却连续降至年内较低水平。那么,上半年财政究竟是在发力还是蓄力?留给下半年财政的空间还有多大?

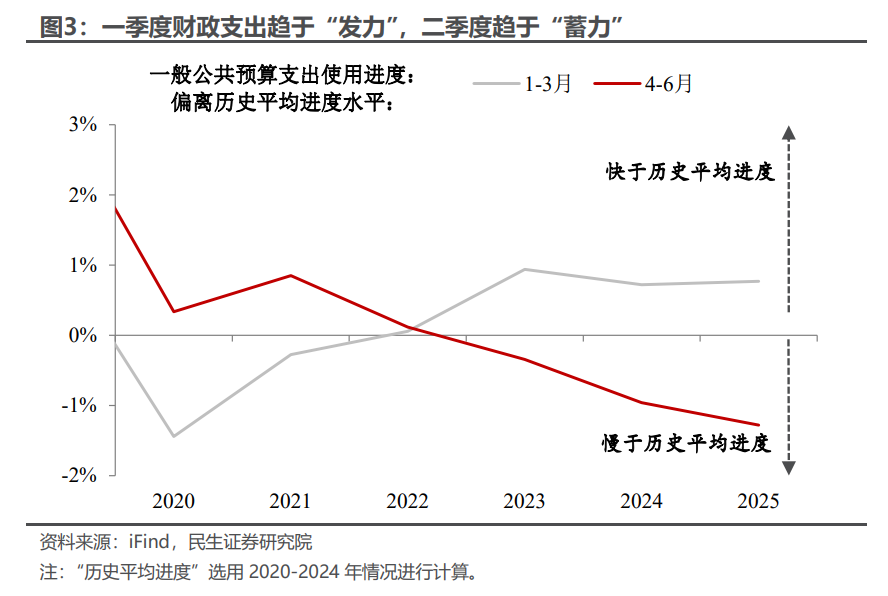

一季度财政支出趋于“发力”,而二季度趋于“蓄力”。若分别用今年1-3月和4-6月的公共财政支出使用进度、与历史平均水平相对比,可以发现今年一季度财政前置发力明显,然而二季度发力动能边际减弱。究其原因,我们认为背后涉及到政策逻辑的悄然变化——一季度“开门红”诉求明确,财政前置保驾护航;步入二季度,“抢出口”、“抢转口”有效稀释外部不确定性,财政发力开始趋于相机抉择。

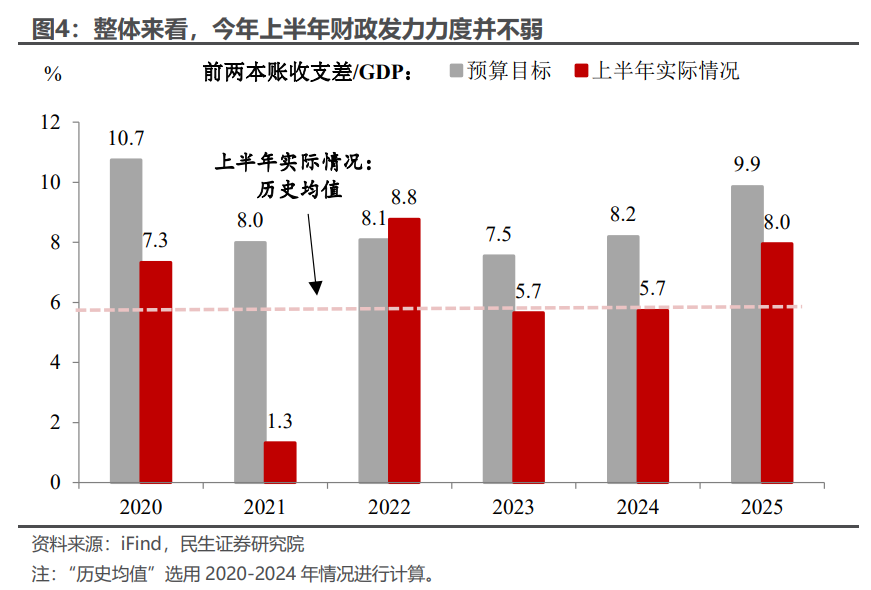

整体来看,上半年财政发力力度并不算弱。若以一般公共预算及政府性基金两本账目的本级收支差与GDP的比例、来衡量财政发力力度,可以发现今年上半年这一比例为8.0%,不仅高于过去几年的平均水平,同时与预算目标之间的差距也并不算大。

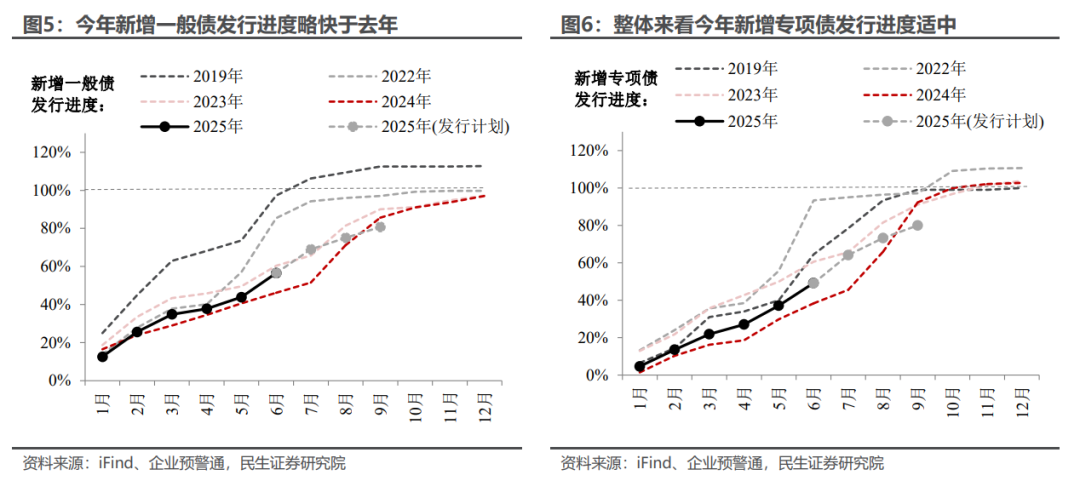

下半年财政发力空间可能相对有限,不过财政“余粮”可能比市场预期更多。一方面,地方债发行仍有额度。虽然今年以来新增一般债、新增专项债的发行进度都略快于去年同期,但整体来看两者均处于历史偏缓进度。根据三季度地方债发行计划来看,下半年地方债发行将偏“循序渐进”,为四季度保留了充足的地方债发行额度。

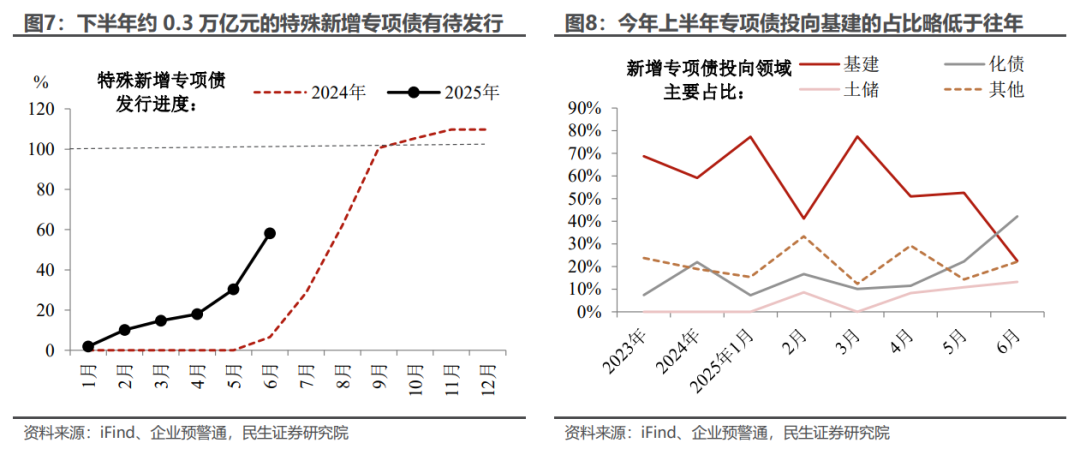

就拿新增专项债来说,今年下半年还有近一半的额度未发行(约2.2万亿元)。这2.2万亿元的额度中,大约有0.3万亿元将用于化债,剩余的部分可能更多还是会向基建领域倾斜。雅江水电工程的开工证明“稳基建”的必要性仍存,下一步政策予以基建的支持将进一步显现。

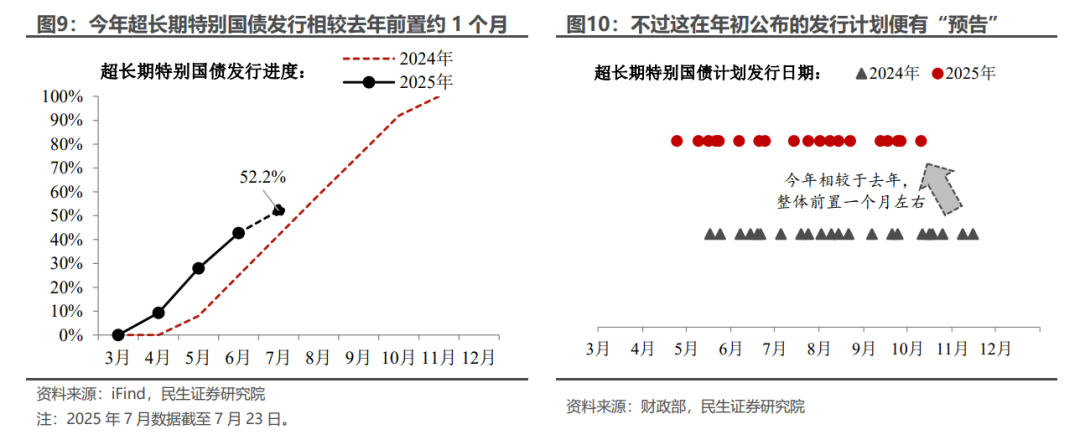

另一方面,特别国债发行前置是年初既定,不必太过担心“两新”资金问题。今年超长期特别国债发行进度相较于去年前置了一个月左右的时间,但这其实早在年初发布的特别国债发行计划中就有“预告”。财政部表示近期已下达了第三批690亿元的消费品以旧换新资金,剩余的690亿元将于10月下达,因此下半年资金使用进度早已有了部署和安排。

如若下半年“国补”更加火热、导致以旧换新资金“供不应求”的话,从政策接续的角度出发,我们认为后续存在预下达消费品以旧换新资金的可能性(参考今年在两会前就预下达了810亿元的消费品以旧换新资金)。

整体来看,下半年财政存量政策仍有使用空间,目前“落实存量政策”的优先级高于“出台增量政策”。因此7月政治局会议政策大力加码的可能性较小。

立即点此订阅,享半价特惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。