6月出口的“预期差”在哪?

来源于:英为-推荐

发布日期:2025-07-18 09:02:49

随着5月以来中美关税暂缓,市场对于出口的阶段性修复已有预期,但6月出口的实际表现依然超乎市场预料。哪些因素造成了这一偏差,应该如何看待这样一份半年收官“答卷”?

5月12日中美发布联合声明后,SCFI指数(100%反映即期运价)大幅上升,表明关税缓和明显提振了出口商的订单和预期。这就意味着,关税“降级”所带动的中国对美出口改善,有相当一部分落在6月数据的统计范围中。

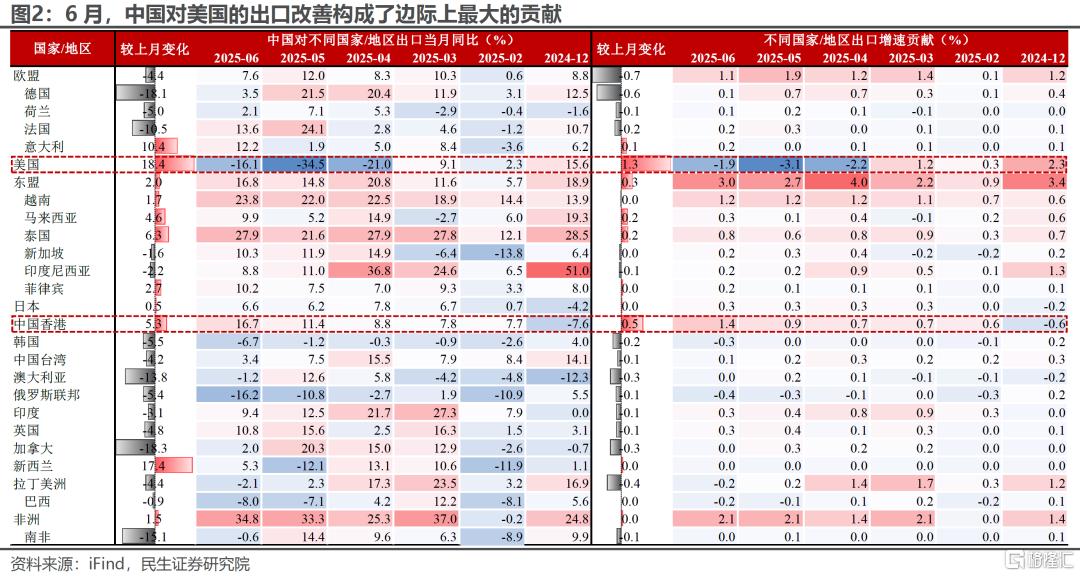

6月,我国对美出口同比降幅显著收窄18.4个百分点至-16.1%,带动我国总出口同比回升1.3个百分点。

这其中,一方面是中国香港作为“缓冲带”的意义显现,另一方面是我国对东盟地区的出口反弹。6月,这两大地区合计带动我国出口同比回升0.8个百分点。

这其中既包括人民币对欧元贬值的促进作用,也包括欧央行连续降息所带动的欧洲制造业部门景气修复。

今年6月,美元兑人民币汇率中枢相比去年同期明显升值,这在一定程度“压低”了美元口径的出口同比。相比之下,人民币口径的出口表现更加强势,6月同比增长7.2%。

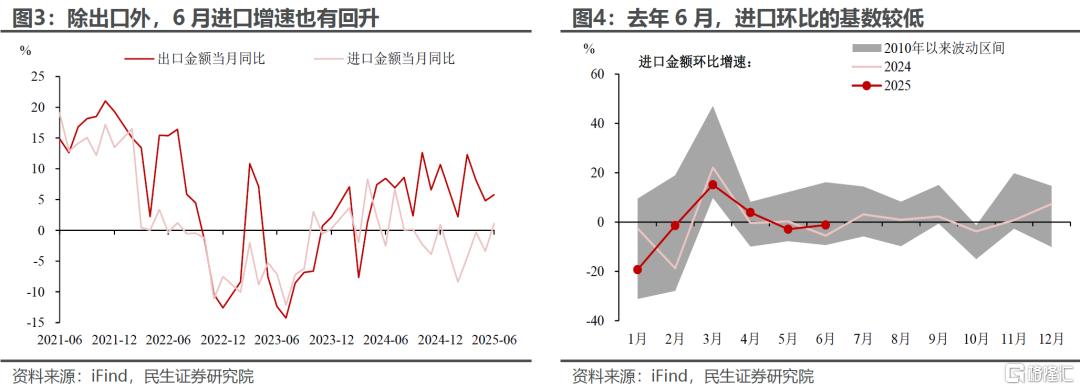

除了出口,进口表现也超预期。一方面,去年6月的进口基数相对较低。另一方面,出口延续偏强的表现也带动了进口需求,分国别来看,6月我国主要是从东盟的进口改善较多。

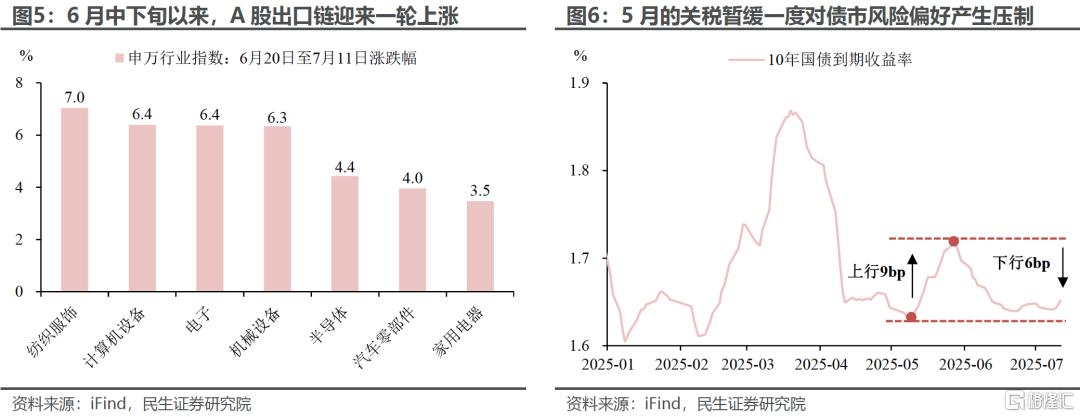

从资产价格的变化来看,6月中下旬以来的订单改善、中报业绩预期等,已经驱动了一轮A股出口链的上涨。股市的强势表现也影响了债市的风险偏好变化,月初以来长端利率连续回调。

美国是全球最大贸易进口国,其进口需求对于我国对美国、对东盟和拉美出口起到关键影响。

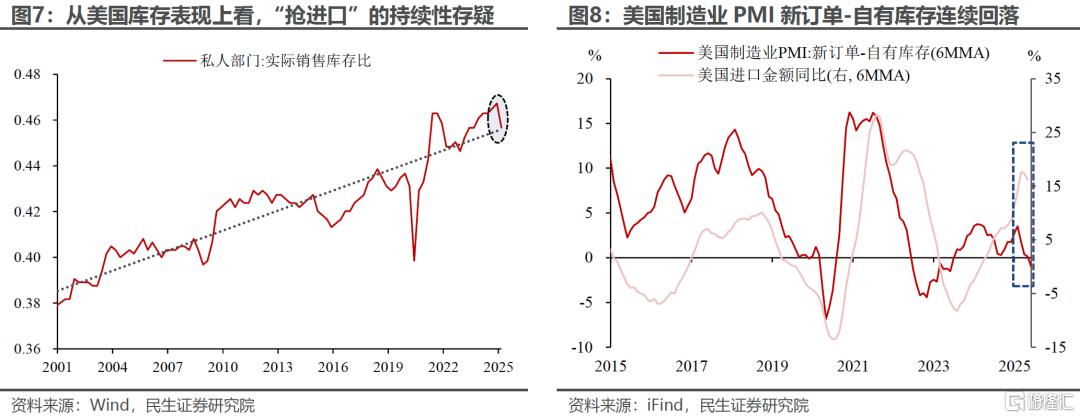

随着关税风险的释放,美国前期的“抢进口”行为已经带动了一轮明显补库,这既说明美国本轮内生需求驱动的补库力度并没有那么强,也意味着前期“透支”的需求,可能在经济基本面的下行过程中,造成后续进口动能的更快下滑。经验上,美国制造业PMI新订单-自有库存可作为进口同比的领先观察指标(领先后者6-8个月左右),该指标自今年2月以来已呈现连续下滑趋势。

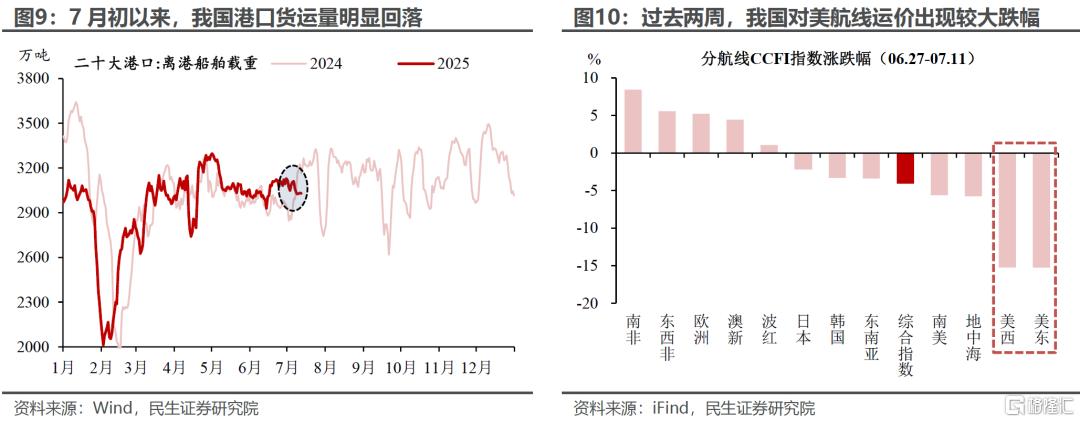

高频指标也在反映对美出口的动能衰减。一方面,我国港口货运量自7月初以来出现明显回落。另一方面,我国对美集装箱运价在过去2周由涨转跌,且降幅领先于其余航线。

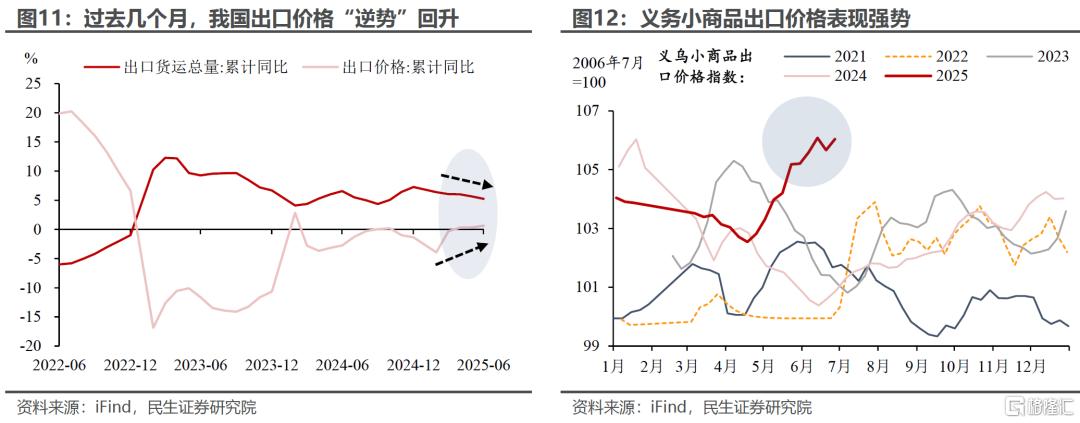

PPI的偏弱表现下,我国出口价格“逆势”回升(无论是月度出口数据,还是高频的义乌小商品出口价格),考虑到外需持续性的问题,后续出口“量”的下行风险比“价”要更值得关注。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

新增选股理据栏目,选股更透明。

现在点击此处订阅,享受夏日半价特惠。

* 已是Pro会员?访问此处查看AI精选股

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。