量价分配开启再均衡之路——6月经济数据点评

来源于:英为-推荐

发布日期:2025-07-17 09:01:44

第一个举措或是严控增量投资。

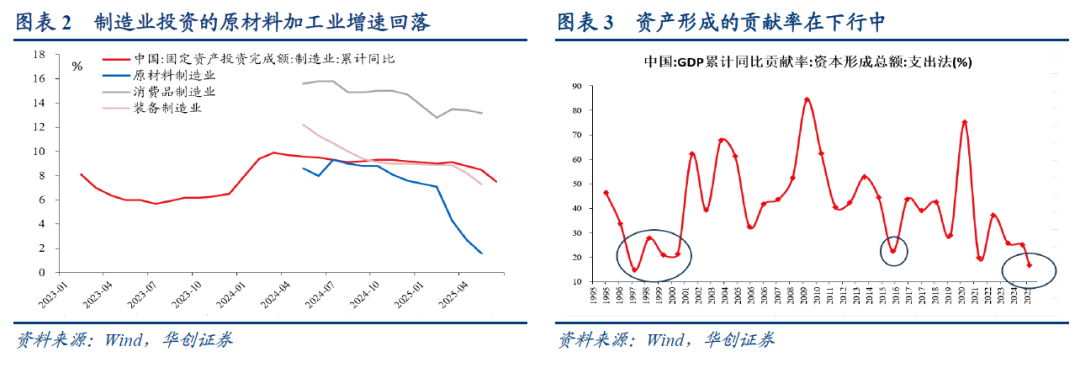

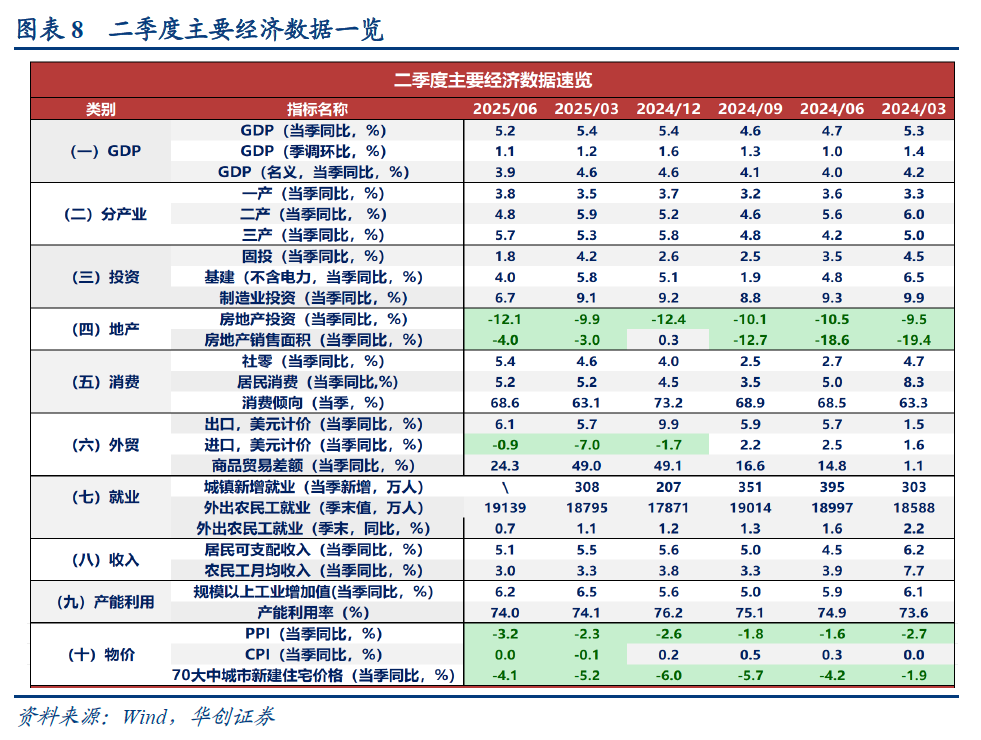

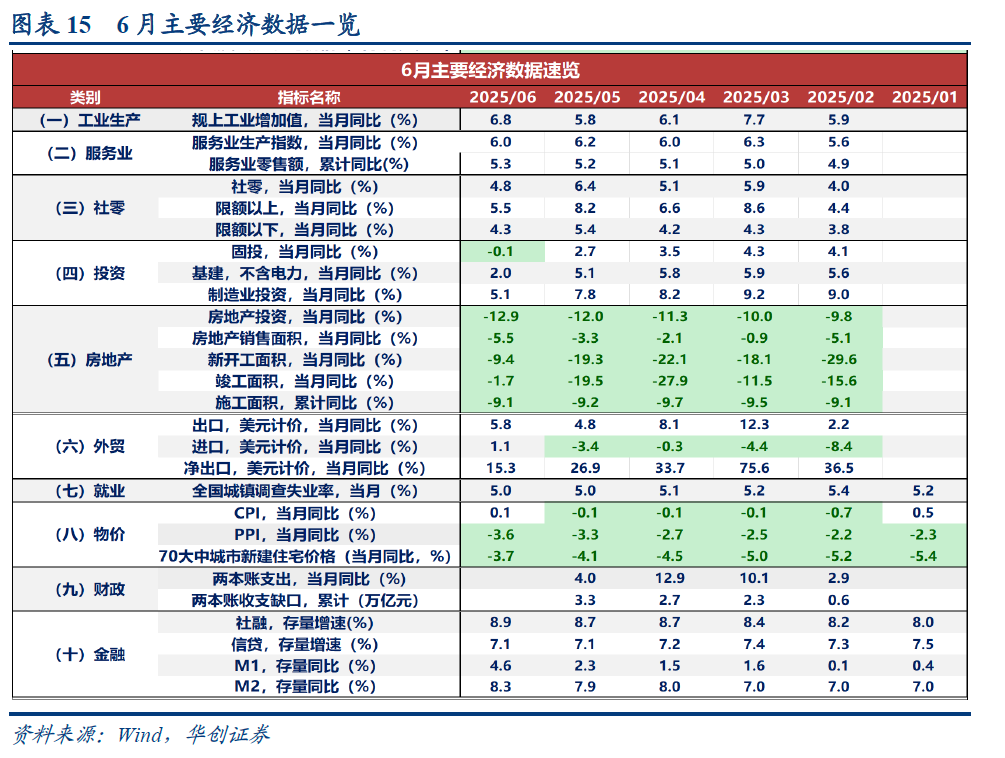

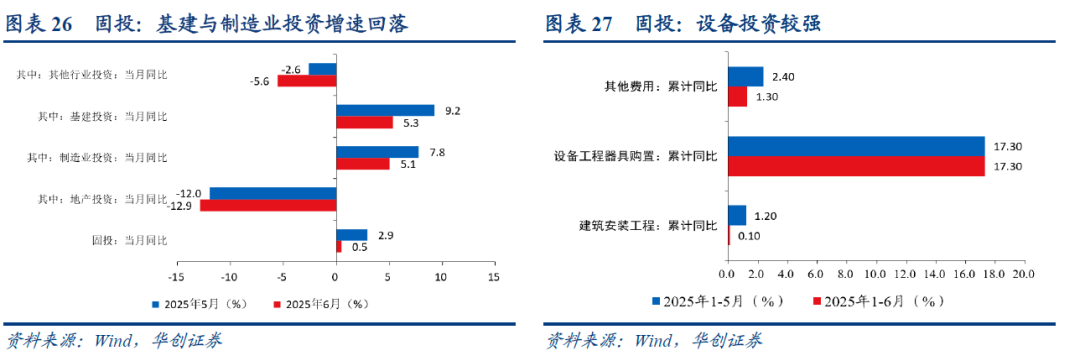

,2025年以来,制造业投资增速有所回落,其中原材料制造业下滑较多。1-5月,原材料制造业投资增速降至1.6%。上半年,制造业投资增速为7.5%,低于前值8.5%。

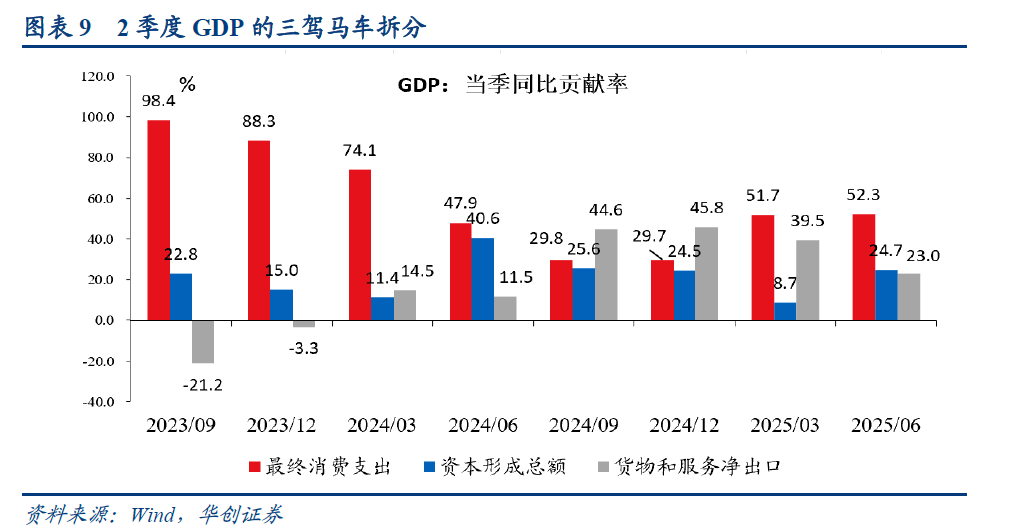

。上半年为16.8%。此前物价低位运行时,也曾出现资本形成的贡献率大幅回落,如2015年(22.5%)、1998-2000年(贡献率分别是27.8%/21%/21.4%)。

第二个举措或着力改善现金流,包括偿还企业欠款、规范供应商付款账期等。近期,部分省份披露了用于清偿企业欠款的专项债额度,企业现金流有望继续好转。详见《四问专项债清欠》。

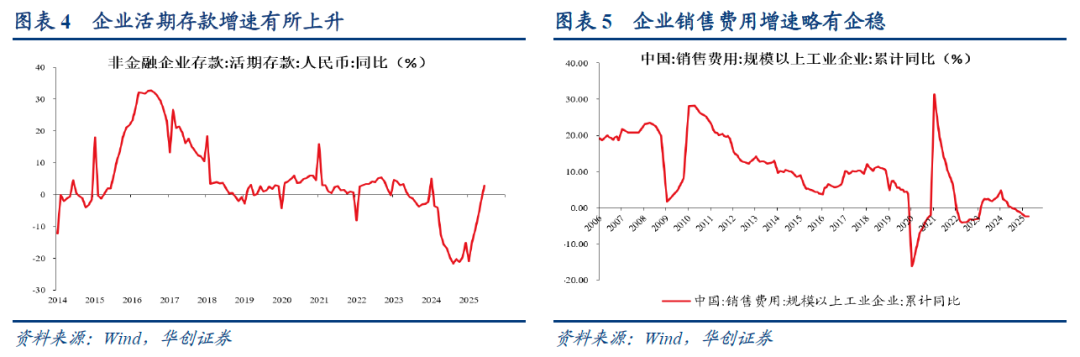

,6月末,企业存款增速回升至3.6%,好于2024年年末的-0.52%,企业活期存款增速回升至2.8%,好于2024年年末的-15.03%。

企业现金流改善或有助于企业减少费用的压降。从过去一段时间的数据来看,工业企业销售费用下滑较多,2024年全年降至-1.2%,2025年1-5月为-2.3%,略好于1-4月的 -2.4%。若企业增加销售费用,有助于出行链价格的改善,如餐饮、机票、住宿等。

第三个举措有着力提升居民消费意愿。包括稳就业(详见《近期就业政策的四点观察》)、实施“以旧换新”政策、稳定楼市股市、发展服务消费、发放生育补贴等。

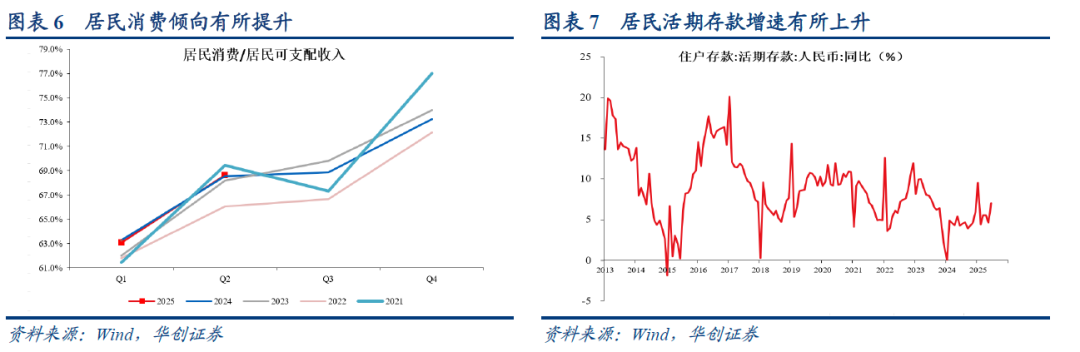

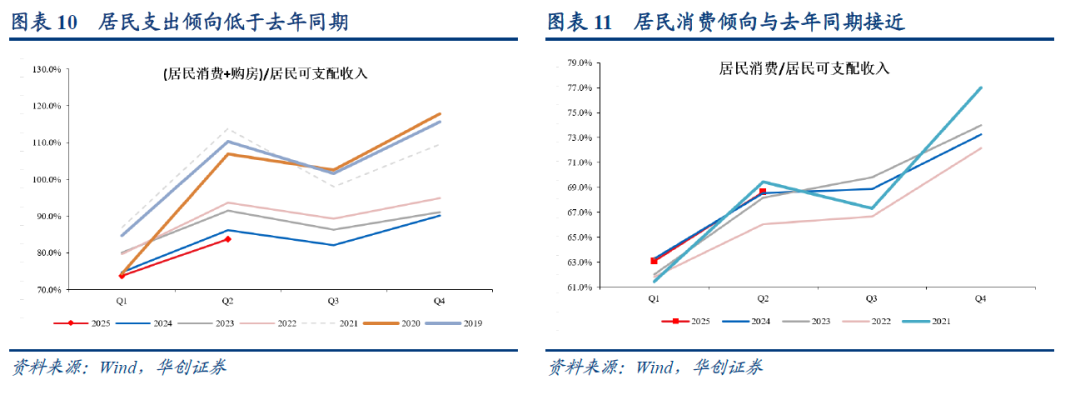

从2季度的数据来看,居民消费意愿或有所提升。例如,2季度的消费倾向为68.6%,去年同期为68.5%。6月末,居民活期存款增速为7.01%,好于去年年底的6%。消费增速较快的方向集中于服务消费与有补贴的消费。上半年,增速较高的是其他用品及服务(10.4%)、教育文化娱乐(11.8%)、交通通信(8.4%)、生活用品及服务(9%)。

,2季度PPI同比均值为-3.2%,前值为-2.3%。CPI同比均值为0%,前值为-0.1%,70大中新建住宅价格同比为-4.1%,前值为-5.2%。

第一产业,2季度增速为3.8%,高于前值3.5%。第二产业,2季度增速为4.8%,低于前值5.9%。第三产业,2季度增速为5.7%,高于前值5.3%。,消费与出口回升,投资增速回落。2季度,固投增速为1.8%,前值为4.2%。社零增速为5.4%,前值为4.6%。出口增速为6.1%,高于前值5.7%。贸易顺差增速为24.3%,前值为49.0%。

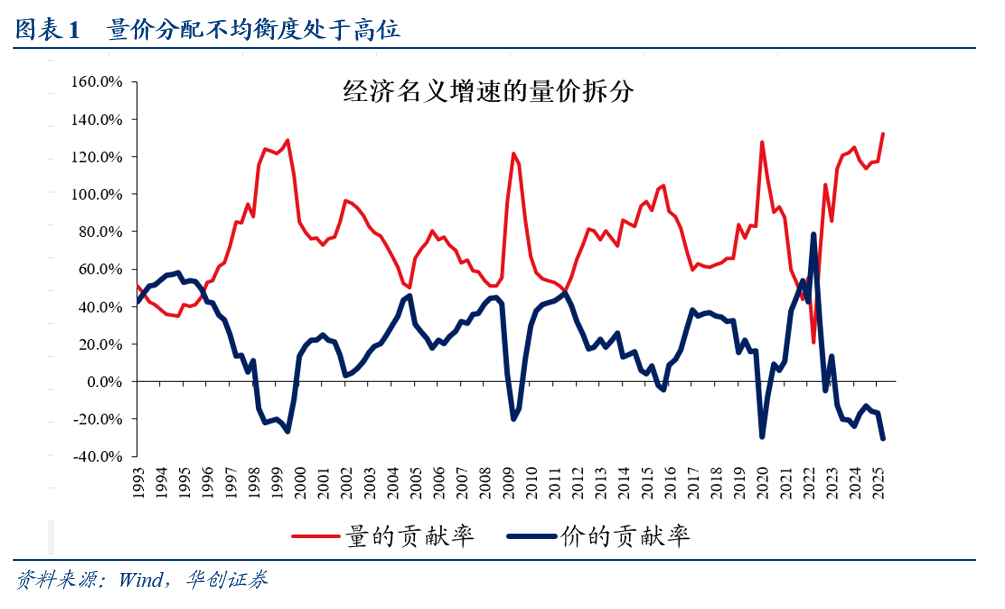

根据统计局的解读,“上半年内需对GDP增长的贡献率为68.8%,其中最终消费支出贡献率为52%,是增长的主动力。上半年‘三驾马车’(最终消费支出、资本形成总额、货物和服务净出口)的贡献率分别是:最终消费支出对经济增长贡献率52%,资本形成总额贡献率16.8%,货物和服务净出口贡献率31.2%。其中,”

分行业来看,低于去年同期的包括采矿业(低3.3个百分点)、化学原料和化学制品业(低4.5%)、医药制造业(低2.7%)、非金属矿物制品业、有色金属冶炼及压延加工业、通用设备、汽车制造、电气机械、纺织业。

。根据统计局解读,“其中,信息传输、软件和信息技术服务业,租赁和商务服务业,金融业,批发和零售业生产指数分别增长11.6%、8.4%、7.3%、6.9%。”

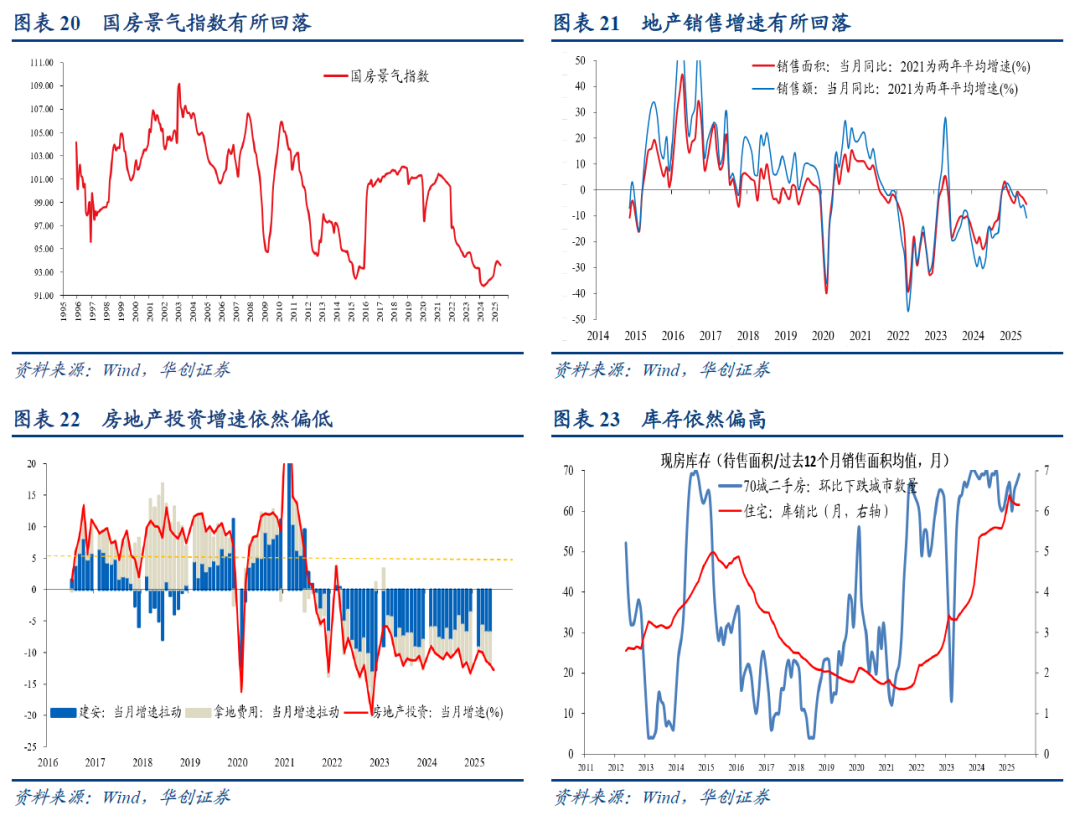

6月社零增速同比为4.8%,前值为6.4%。出口同比增速为5.8%,前值为4.8%。6月地产销售面积同比为-5.5%,前值为-3.3%。6月固投当月同比增速为-0.1%,前值为2.7%。,6月房价同比降幅收窄,70大中城市二手房价格同比小幅回升至-6.1%,前值为-6.3%新房价格同比收窄至-3.7%,前值为-4.1%。社融增速升至在8.9%,信贷增维持在7.1%,M1回升至4.6%,M2同比为8.3%。

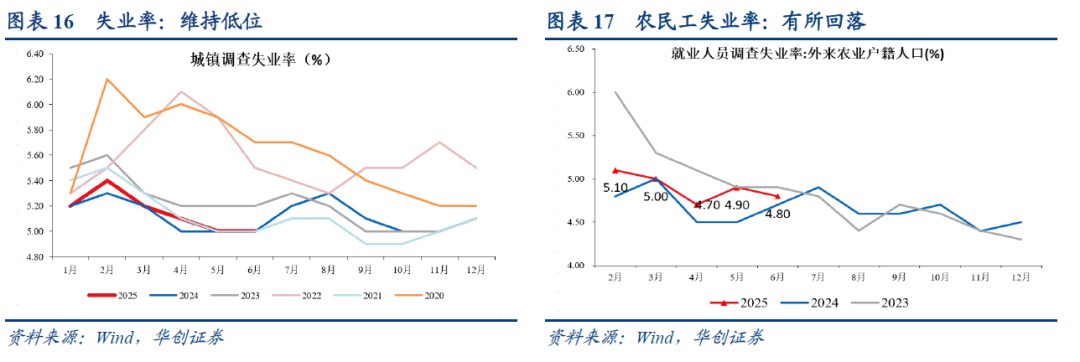

6月份,全国城镇调查失业率为5.0%。外来农业户籍劳动力调查失业率为4.8%,比上月下降0.1个百分点。31个大城市城镇调查失业率为5.0%,前值为5.0%。

6月餐饮增速为0.9%,前值为5.9%,与餐饮相关的商品消费增速同样回落,6月粮油食品增速为8.7%,前值为14.6%;饮料增速为-4.4%,前值为0.1%;烟酒增速为-0.7%,前值为11.2%。

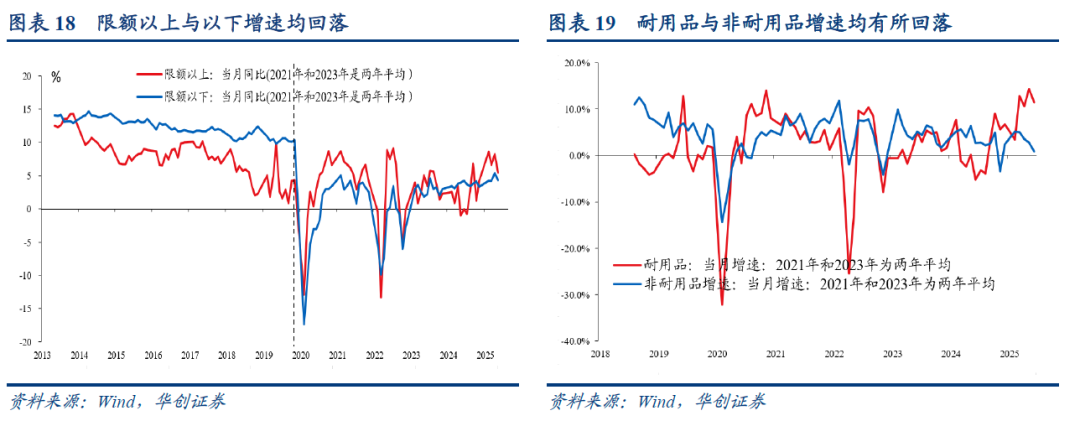

其他方面,受618网购提前影响,6月网购增速有所回落,增速为4.7%,前值为8.2%。与网购较为相关的化妆品、服装增速回落。受补贴节奏影响,耐用品增速小幅回落,6月限额以上耐用品增速为11.5%,前值为14.4%。其中,汽车为4.6%、通讯器材为13.9%、家具为28.7%、文化办公用品为24.4%、家电为32.4%、体育娱乐用品为9.5%、金银珠宝为6.1%、建筑及装潢材料为1%。

。6月商品房销售额同比为 -10.8%,5月为-6.0%。1-6月,商品房销售面积同比为-3.5%。。6月,新开工面积同比为-9.4%,5月为-19.3%。竣工面积6月同比为-1.7%,5月为-19.5%。施工面积,1-6月累计增速为-9.1%。

其中,国内贷款,6月同比为11.8%,前值为-13.1%。自筹资金,6月同比增速为-7.2%。

二手房方面,一线城市环比下跌0.7个百分点,前值为-0.7%。二线城市6月环比为-0.6%,前值为-0.5%。三线城市6月环比为-0.6%,前值为-0.5%。

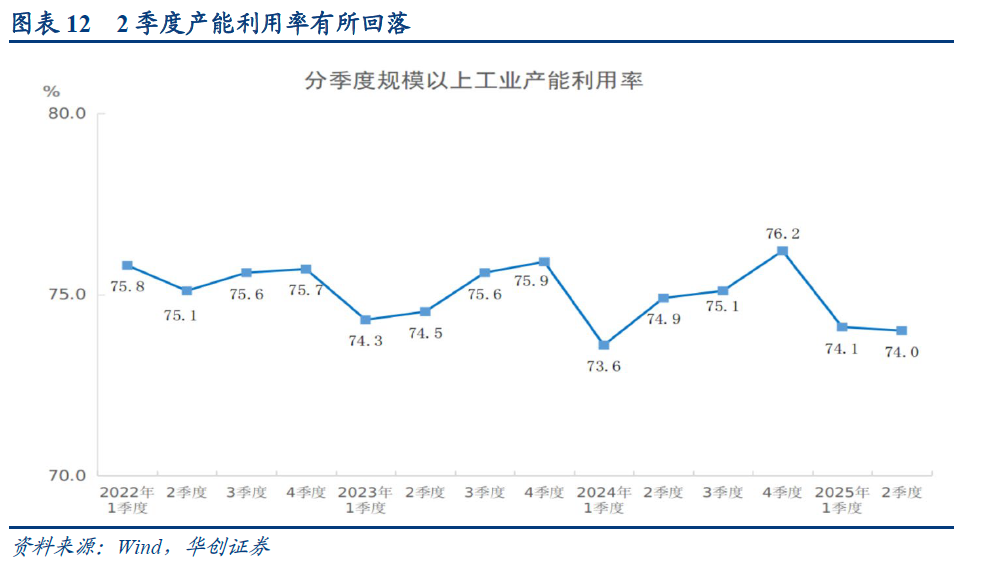

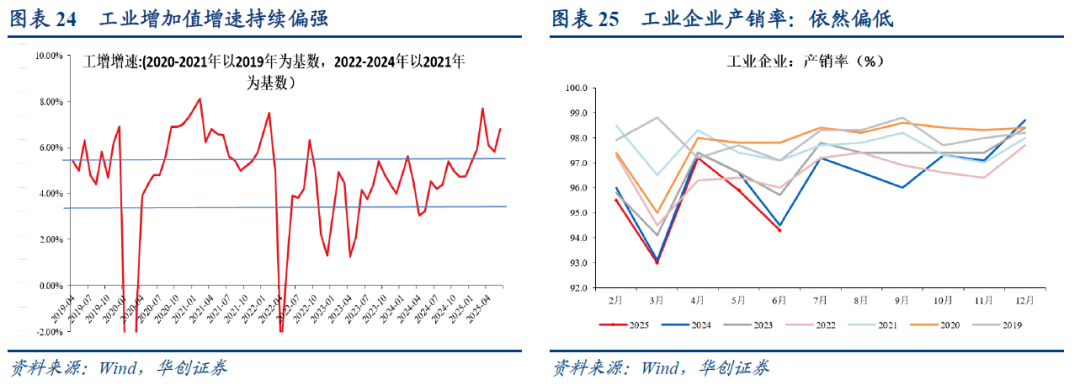

。季调环比来看,有所回落,6月为0.5%。1-6月累计来看,工增增速为6.4%,属于偏高水平。产销率来看,6月份,规模以上工业企业产品销售率为94.3%,同比回落0.3个百分点,属于历史同期偏低水平。

,采矿业6月增速为6.1%,前值为5.7%。制造业6月同比为7.4%,前值为6.2%。电热气水6月同比为1.8%,前值为2.2%。分所有制看,6月份,国有控股企业增加值同比增长5.7%;外商及港澳台投资企业增长5.5%;私营企业增长6.2%。

6月,出口交货值增速回升至4.0%,前值为0.6%。汽车增加值增速为11.4%、运输设备为10.1%、电气机械为11.4%、电子设备为11.0%。

6月,水泥产量同比-5.3%,平板玻璃同比-4.5%,粗钢同比为-9.2%。设备方面,工业机器人产量增速为37.9%,金属切削机床增速为12.7%,发电机组(发电设备)增速为26.1%,太阳能电池增速为24.1%。

1-6月,累计增速为2.8%。其中,地产投资累计增速为-11.2%、制造业投资累计增速为7.5%、基建投资(含电力)累计增速为8.9%、其他行业累计增速为-2.2%。分所有制来看,1-6月,内资企业增速为2.8%,港澳台投资企业投资增速为4.8%,外商投资企业增速为-13.6%。国有控股投资增速为5.0%,民间投资增速为-0.6%。

或与水利行业有关,6月水利投资增速为-8.4%,前值为17.3%。增速的回落,一方面与基数有关,去年6月水利投资增速为51.6%;另一方面,或可能与2023年增发国债对应项目逐渐竣工有关。6月增速回落较多的是医药、有色加工、专用设备。

行业方面,1-6月,投资增速偏强的是电热(22.8%)、水利管理业(15.4%)、汽车制造业(22.2%)、运输设备(27.3%)、通用设备(16.6%)、农副食品加工(18.4%)、食品制造业(16.0%)、纺织业(14.5%)。

立即点此订阅,享半价特惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。