工业盈利:外需敞口与弹性分析

来源于:英为-推荐

发布日期:2025-06-25 09:04:50

出口的基准性指标,海关口径下的货物出口额,2024年为25.5万亿元、2020年为17.9万亿元。其中,2024年第1-10章的农产品占比约1.1%,其余工业产品占比98.9%。

,2020年体量为18.8万亿。该数据的优点是更全面、涵盖全部企业(包括规上+规下,包括一二三产),但缺点是最新仅为2020年。

优点是频率高、月度更新,但缺点是样本仅为规上工业、且由于统计口径差异,出口交货值与海关出口数据时有背离、且体量差异较大,2020年规上工业出口交货值为12.3万亿,大幅低于海关出口额 17.9万亿。即便考虑规上工业对工业整体的代表性约9成(参考2023年普查数据,规上工业营收/工业整体营收=133万亿/152万亿≈88%),也难以解释这一差距。

优点是与资本市场联系紧密,但缺点是样本较小,2020年体量为4.2万亿。

1)直接计算营收的外需敞口,分子为海关货物出口额*98.9%(主要是扣除第1-10章的农产品,占比1.1%);分母为2023年工业普查中营收数据,使用规上工业营收增速外推至2024年,即152万亿*(1+2.1%)=156万亿。后文中主要参考这一口径,此外,由于规下工业营收增速或低于规上,这一估算或存在低估。2)竞争型投入产出表最终使用中的出口部分/总产出,最新为2020年数据;3)上市公司口径下境外营收/总营收,为2024年年报数据。

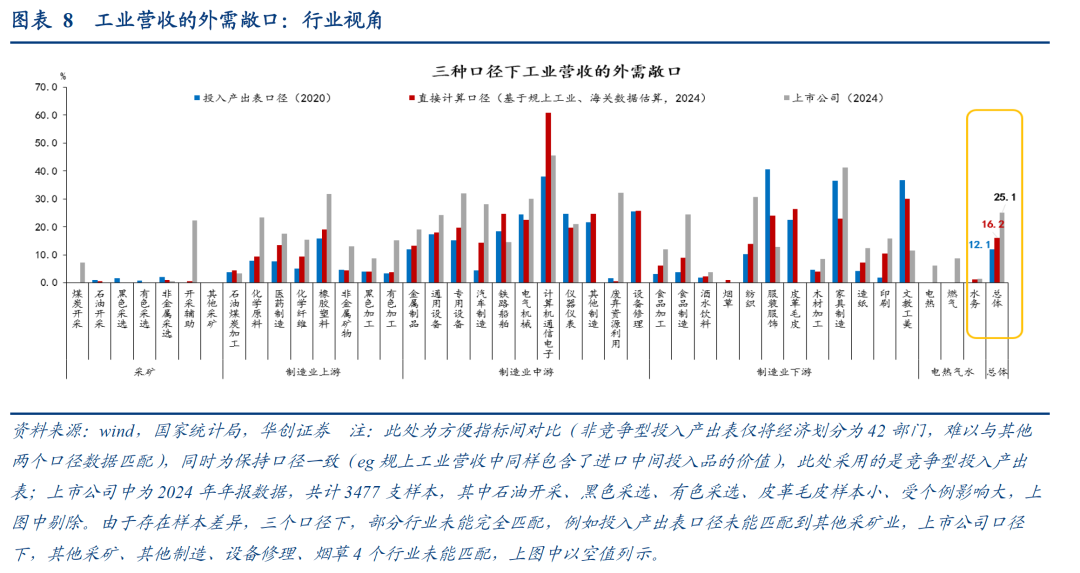

2024年,工业营收的外需敞口=海关货物出口额*98.9%/所有工业企业营收=25/156万亿=16.2%。其他两个参考数据,上市公司口径下,2024年工业企业境外营收/总营收为25.1%。而投入产出表口径下,2020年工业部门最终使用中用于出口的部分/总产出= 12.1%。

工业利润=工业营收*利润率,通过数学推导可得,工业利润对出口的弹性=营收对出口的弹性+利润率对出口的弹性。即需要测算两个参数:

:即出口下滑1%,工业营收增速将下滑多少。通过公式推导可知,工业营收对出口的弹性=营收的外需敞口*0.01。参照前文测算,工业营收的外需敞口为16.2%,则工业营收对出口的弹性为0. 162,即出口每下滑1个百分点,工业营收增速下滑0.162个百分点。

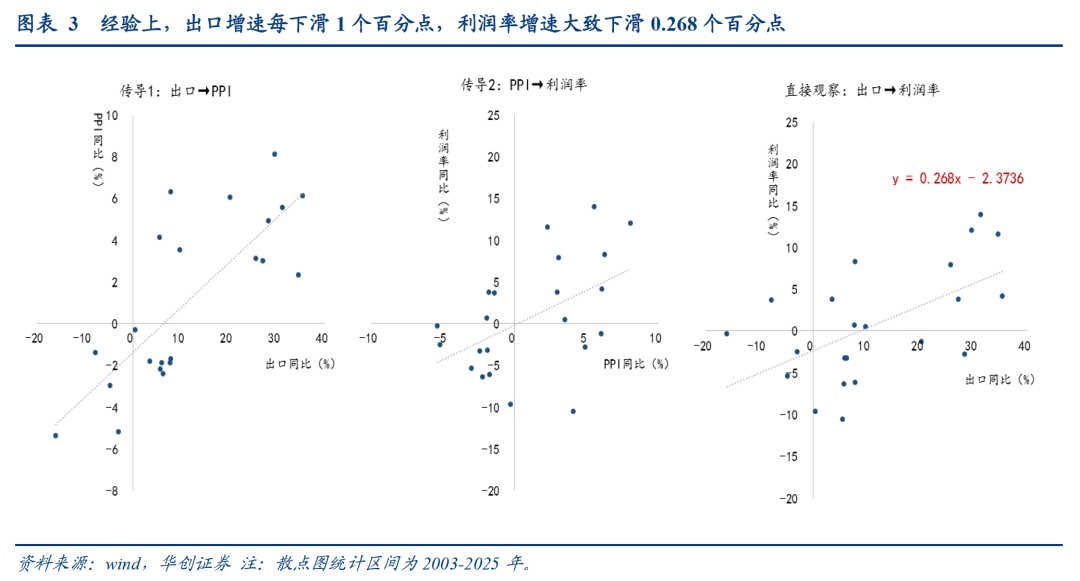

传导链为:出口放缓->PPI承压->利润率下行。自有数据以来,出口增速&PPI增速、PPI增速&利润率增速的相关系数分别为0.8、0.5,传导路径基本通畅。直接观察出口放缓对利润率的传导,从历史经验来看,出口增速每下滑1个百分点,利润率增速大致下滑0.268个百分点(散点图拟合)。当然,基于历史相关关系估算,客观会存在一定误差。

。

第二种评估方法,主要是基于非竞争型投入产出表,沿着“出口→总产出→增加值→工业企业利润”,测算出口对工业企业利润的影响。分五步来看:

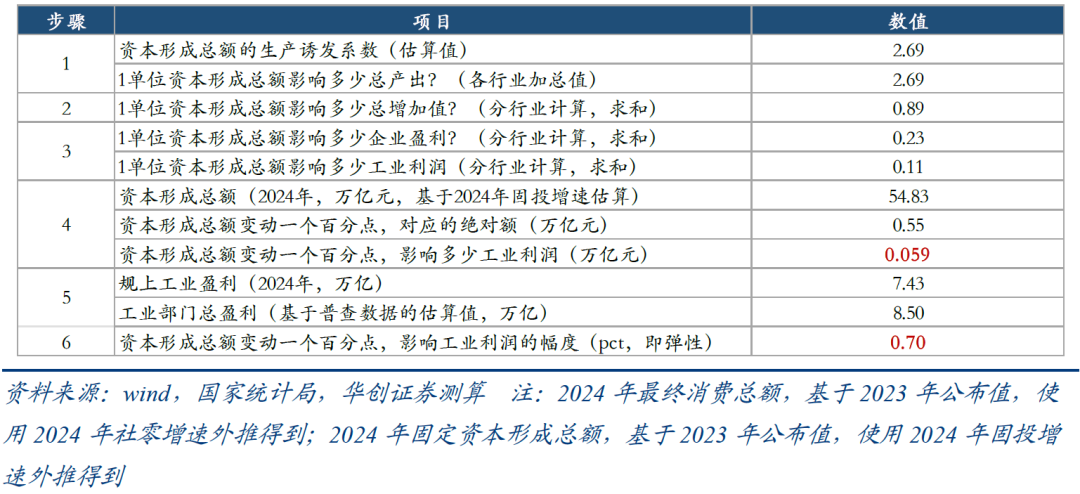

需要测算出口的生产诱发系数,即1单位出口,能够拉动多少行业总产出(包括直接拉动与产业链拉动),技术细节参见后文技术附录。结论为,2020年,我国出口的生产诱发系数为2.52,即,1单位的出口大致能够拉动2.52单位的总产出(非增加值概念)。

即,出口拉动的某行业总产出*(某行业增加值/某行业总产出)。举个例子,2020年非竞争投入产出表中,计算机通信电子增加值为1.7万亿、总产出为10.9万亿,增加值率=1.7/10.9=15%。所以,1单位出口拉动0.33单位的计算机通信电子总产出(第一步中,分行业测算结果),拉动增加值0.33*15%=0.05单位。对所有细分行业进行加总,可得,1单位出口拉动0.8单位的增加值。

在收入法下,增加值=营业盈余+劳动者报酬+生产税净额+固定资产折旧,假设每个行业的营业盈余/增加值保持恒定,则出口拉动的某行业利润=出口拉动的某行业增加值*(某行业利润/某行业增加值)。对细分行业加总,可得,1单位出口拉动0.22单位的企业利润,其中拉动0.14个单位的工业利润。考虑数据可得性,重点关注对工业利润的影响。

此处使用的“营业盈余”是税前利润,与前文上市公司的营业利润、工业企业的利润总额口径基本一致。

2024年我国出口总额为25.5万亿元,出口变动1个百分点对工业企业利润的影响=25.5*1pct*0.14=0.03万亿元。

前述测算的范畴为工业企业整体,而统计局月度公布的工业利润为规模以上口径,所以需结合2023年经济普查数据,推断工业整体的利润。以计算机通信电子行业为例,以营收口径衡量(普查未公布利润数据,以营收近似观测),该行业规上企业对整体的代表性为95%。因此可倒算出2024年该行业整体的利润=6408亿元/95%=6727亿元。加总工业细分行业,可得2024年,工业利润整体为8.5万亿。

出口变动1个百分点(即变动0.255万亿),或影响工业利润0.225*0.14=0.03万亿,影响幅度为0.03/8.5=0.41pct,也即,工业利润对出口的弹性为0.41。

测算误差:1)该方法基于2020年的投入产出进行测算,当前情况或已有所变化。2)使用投入产出分析方法是静态分析,无法考虑到价格冲击对工业利润的影响。

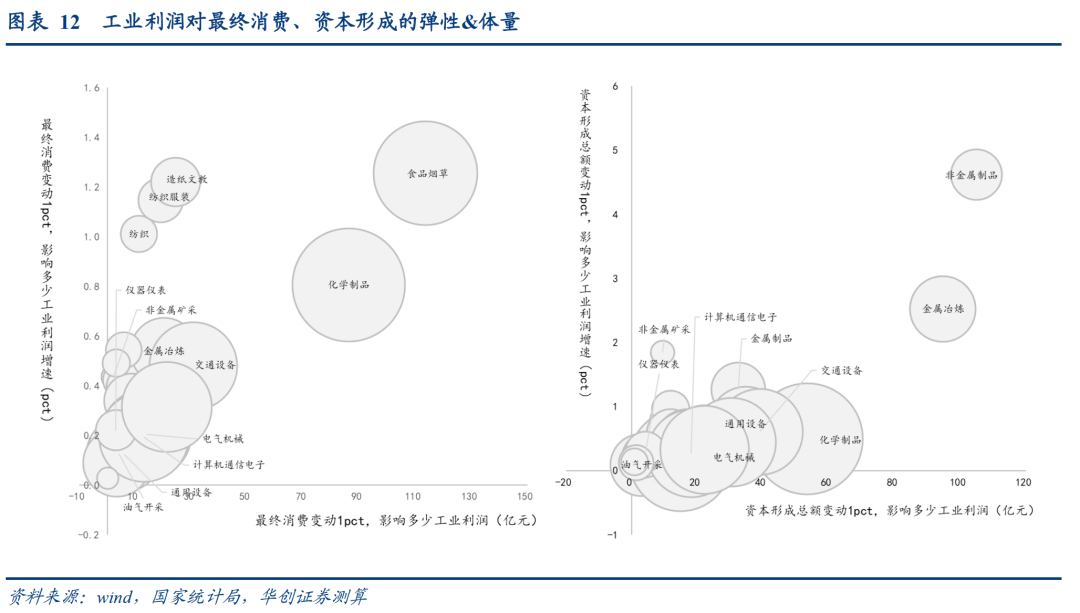

类比前文2.2中估算工业利润对出口弹性的方法,可测算出工业利润对最终消费支出、资本形成总额的弹性。

,即最终消费、资本形成总额每变动1个百分点,工业利润变动0.54、0.70个百分点。

上述结论中,工业利润受内需的影响程度更大,总量层面的原因是:最终消费、资本形成的体量更大,2024年均大于50万亿,而出口仅约25万亿、同样变动一个百分点,最终消费、资本形成带来的体量更大,相应形成的工业利润会更多。

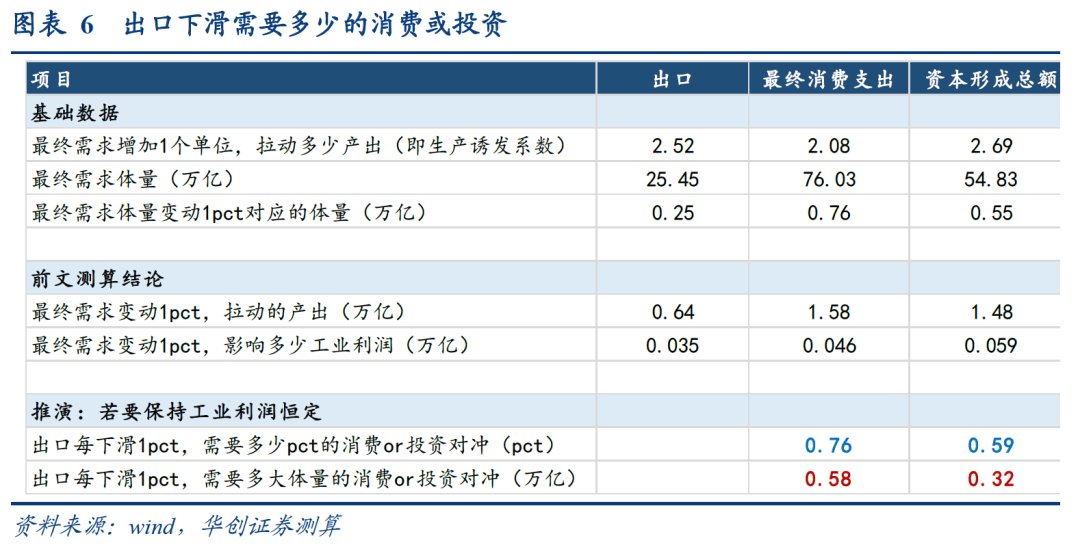

资本市场更为关注对冲政策的体量,因此本节关注,在保持工业利润稳定的前提下,出口下滑需要多大规模的消费或投资进行对冲。

。具体估算方法是,基于2.2、3.1中结论,1个百分点的出口、最终消费分别影响工业利润0.035万亿、0.046万亿。所以,若出口下滑1个百分点,在投资不变的情况下,需要最终消费增速提升0.035/0.046=0.76个百分点,对应体量为76万亿*0.76pct=0.58万亿。同理,若使用投资(资本形成总额)对冲,则需要增速提升0.59个百分点、对应体量为0.32万亿元。

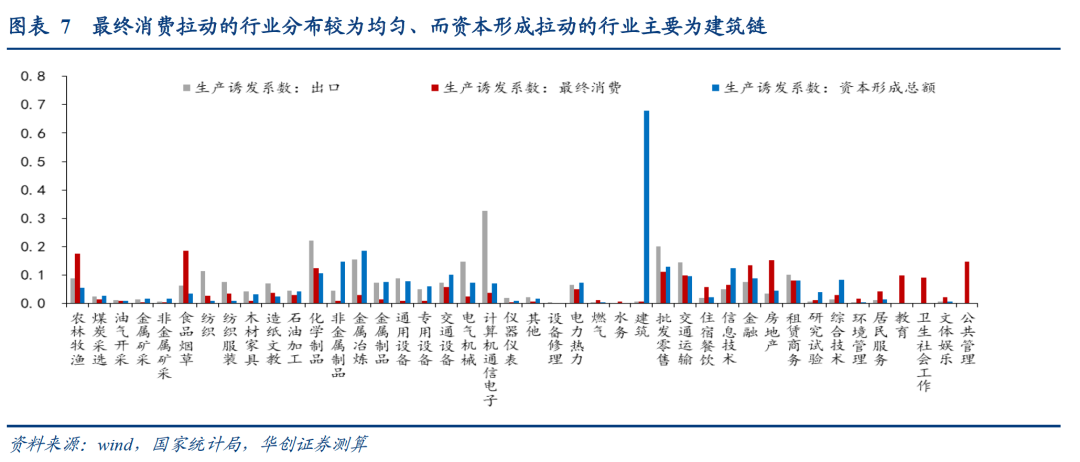

一方面,最终消费对产业链的拉动不及资本形成总额,这一点从生产诱发系数中可见端倪(最终消费支出为2.08,小于资本形成总额的2.69),另一方面,最终消费支出的拉动范围更为广泛,一二三产均有涉及,2.08的生产诱发系数中,仅0.74是拉动工业领域;而固定资本形成拉动的行业,主要集中在建筑链条,2.69的生产诱发度中,1.22为拉动工业领域。

前文1.2中估算,2024年工业营收的外需敞口为16.2%,基于同样的方法,可观察行业层面的信息:

1)大类行业层面,营收中外需敞口较大的行业多集中在制造业中游(例如计算机通信电子,电气机械等)、制造业下游(皮革毛皮、服饰、家具等),采矿业与电热气水的外需敞口较小。

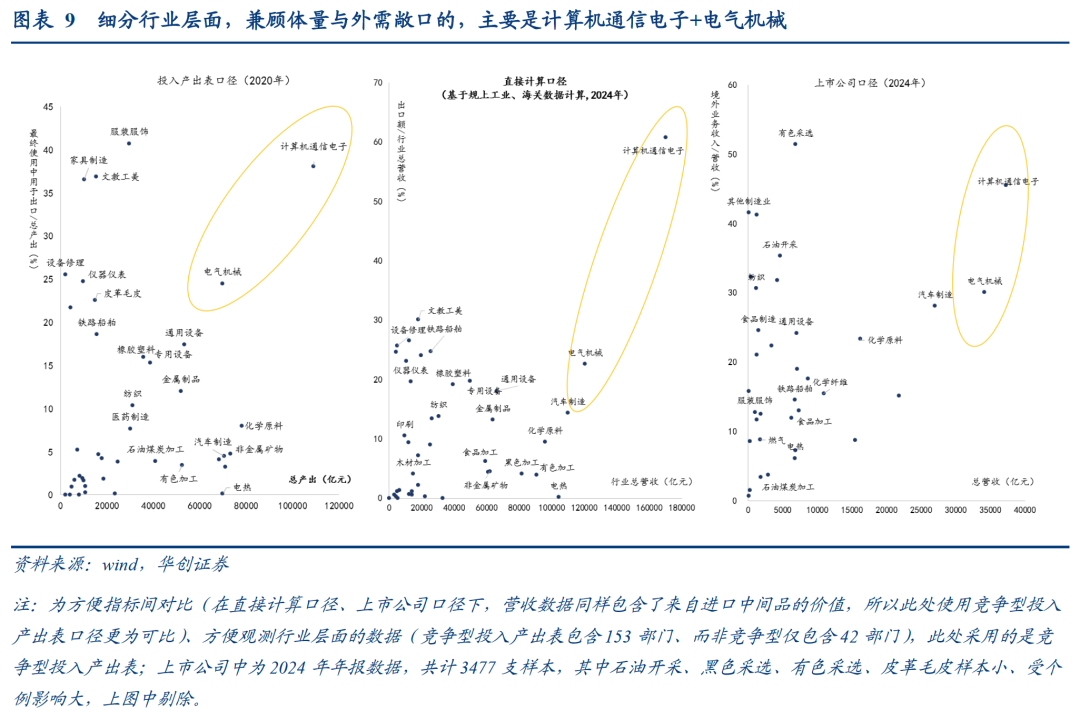

2)细分行业中,兼具外需敞口与体量的,主要是计算机通信电子,电气机械两个行业。

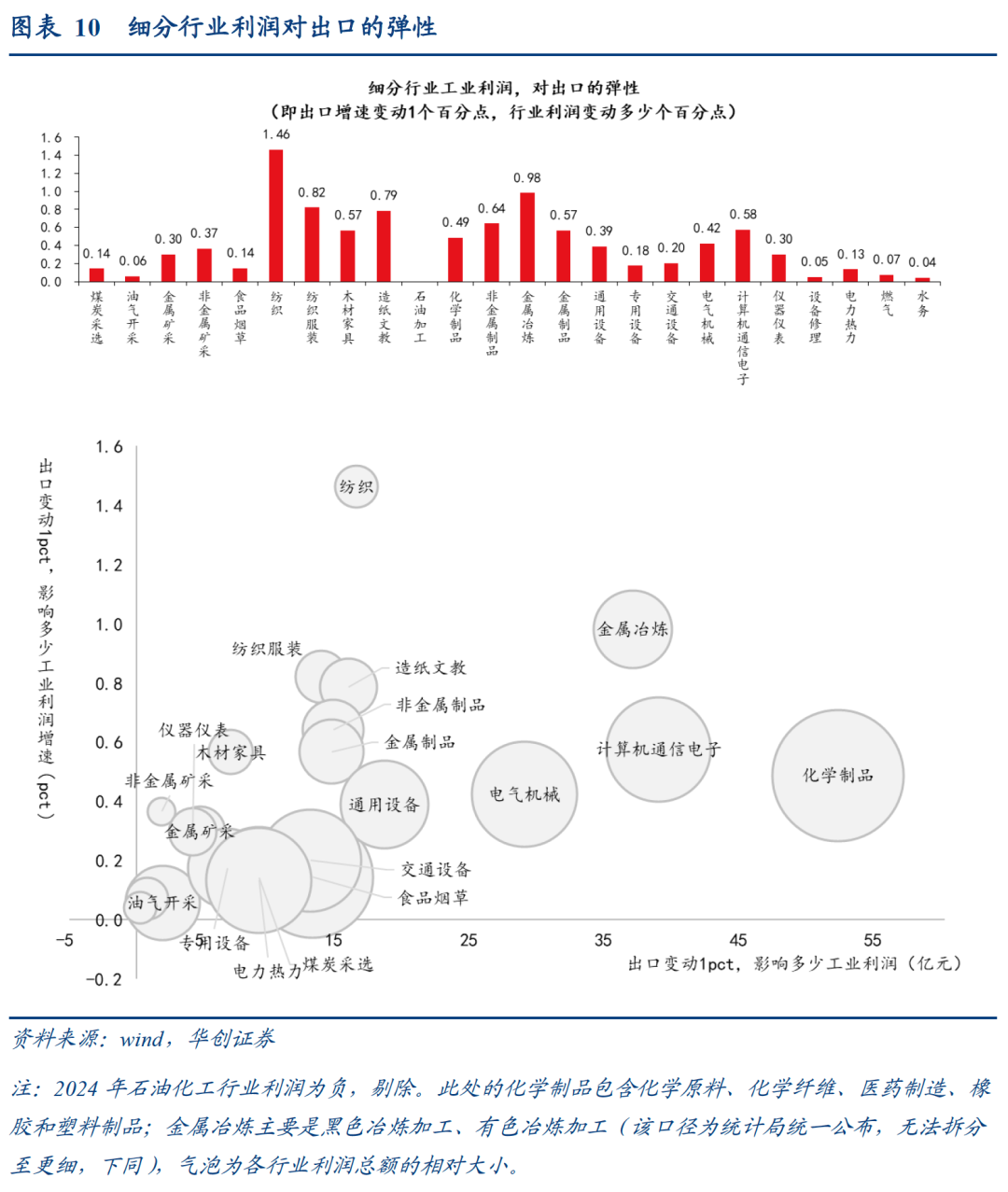

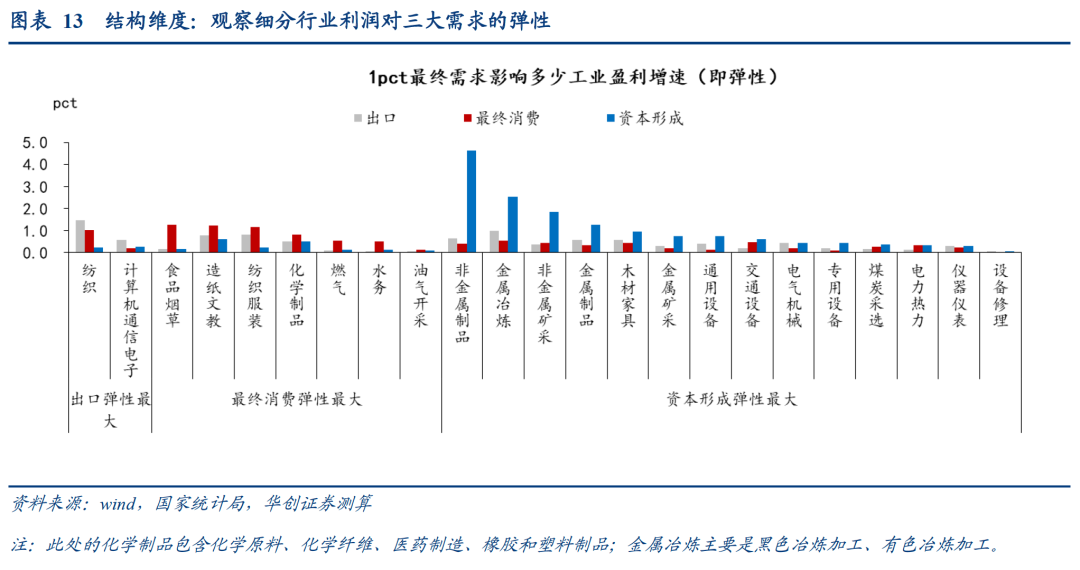

基于前文2.2中的测算,本节关注行业层面的信息,即细分行业利润对出口的弹性。整体而言,工业利润整体对出口的弹性为0.41,行业层面:

:纺织(1.46)、金属冶炼(0.98)、纺织服装(0.82)、造纸文教(0.79),多为出口导向型行业,从代表性行业看,计算机通信电子、电气机械行业利润对出口的弹性分别为0.58、0.42,均大于整体。

水务(0.04)、设备修理(0.05)、燃气(0.07)等,行业经营受地域约束较大。

,化学制品(包含化学原料、化学纤维、医药制造、橡胶和塑料制品)、计算机通信电子、金属冶炼(即黑色冶炼加工、有色冶炼加工)、电气机械。

基于前文3.1中的测算,本节关注行业层面的信息,即关注细分行业利润对内需的弹性。整体而言,工业利润整体对最终消费、固定资本形成的弹性为0.54、0.70,行业层面:

,主要是食品烟草(1.26)、造纸文教(1.22)、纺织服装(1.15)、纺织(1.01),4个行业的弹性均大于1。而兼顾弹性与体量的,主要是食品烟草、化学制品两个行业。

,主要是非金属制品(4.62)、金属冶炼(2.52)、非金属矿采(1.85)、金属制品(1.27)。兼顾弹性与体量的主要是非金属制品、金属冶炼两个行业。

1)受出口下滑影响较大的行业,即三大需求中,利润对出口弹性最大的行业,主要是纺织业、计算机通信电子。此外,电气机械业利润对出口的弹性为0.42,略低于对资本形成的弹性(0.45)。

2)有望受益于消费加码的行业,即三大需求中,利润对最终消费弹性最大的行业,包括食品烟草、造纸文教、纺织服装等。

3)有望受益于投资加码的行业,即三大需求中,利润对资本形成弹性最大的行业,主要是建筑链,包括非金属制品、金属冶炼、非金属矿采等。

当然,这一测算是基于2020年的投入产出结构,最新情况可能有所变化。

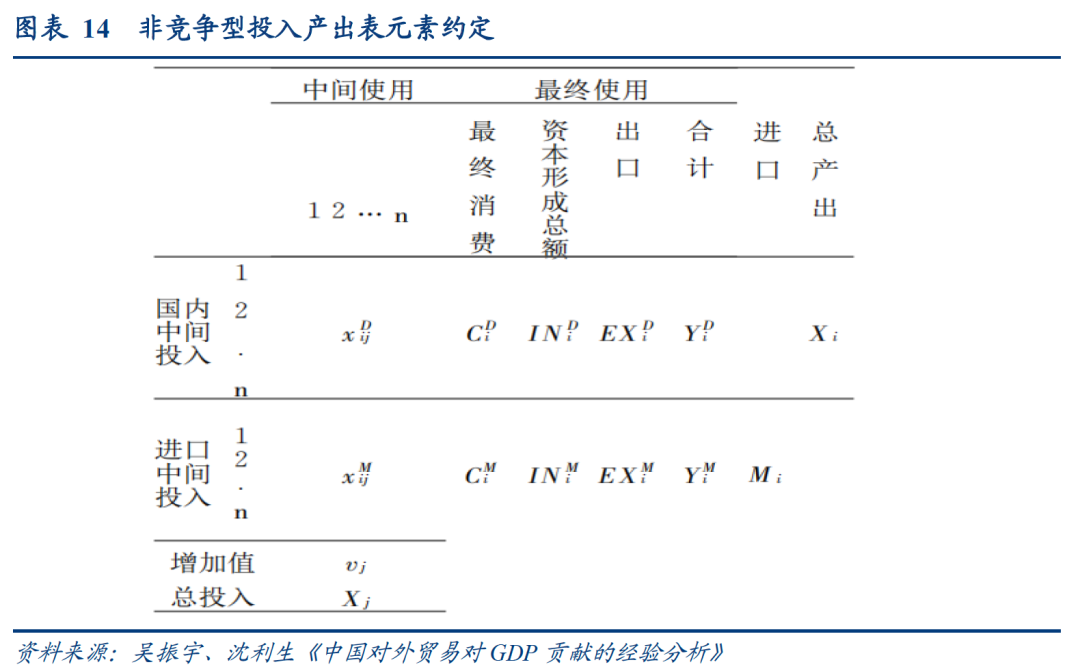

本节基于非竞争型投入产出表,推导出口能够拉动多少总产出,主要参考沈利生和吴振宇(2003),以及陈昌兵(2021)的方法。约定非竞争型投入产出表中各元素如下:

现在点击此处订阅,立享半价特惠。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。