全球化“退潮”下美股海外业务的隐忧——七问美股海外经营状况

来源于:英为-推荐

发布日期:2025-06-16 10:12:27

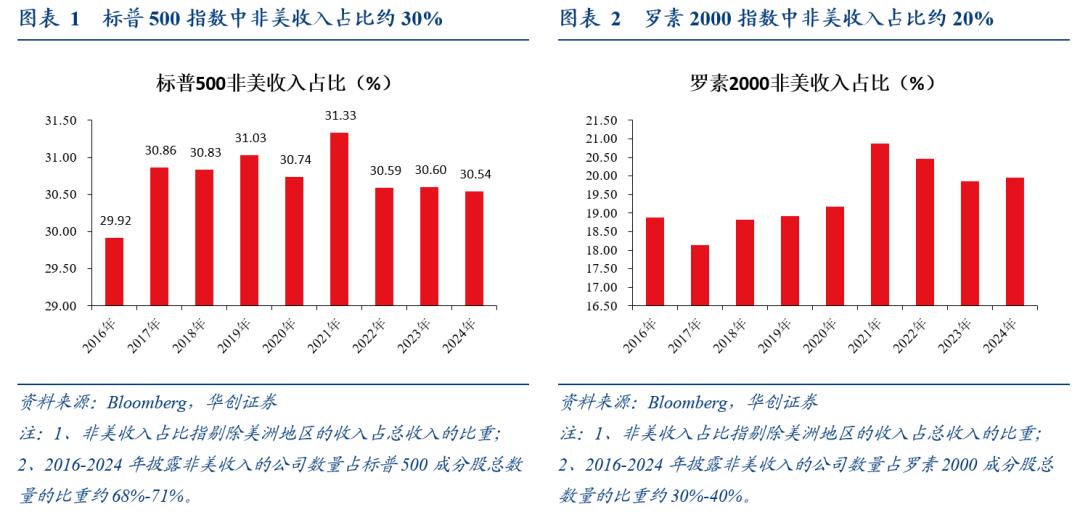

500我们统计了标普500与罗素2000成分股中,剔除美洲地区的营业收入占比(注:考虑到美股财报披露中以洲进行区域划分的比例更高、且美国与加拿大、墨西哥等美洲国家通过贸易协议经贸往来相对密切,因此以剔除美洲地区的营业收入占比来统计海外收入占比,数据可得性更高。下文“海外业务”也指剔除美洲地区的业务情况),可以看到标普500指数中非美收入占总收入的比重约30%(考虑到以2024年数据统计,披露非美收入的公司数量与市值占标普500成分股总数量的比重约69%/83%,对标普500进行非美业务的研究具备较高的代表性);罗素2000指数中非美收入占总收入的比重约20%(考虑到以2024年数据统计,披露非美收入的公司数量与市值占罗素2000成分股总数量的比重约39%/43%,对罗素2000进行非美业务的研究代表性相对较低)。

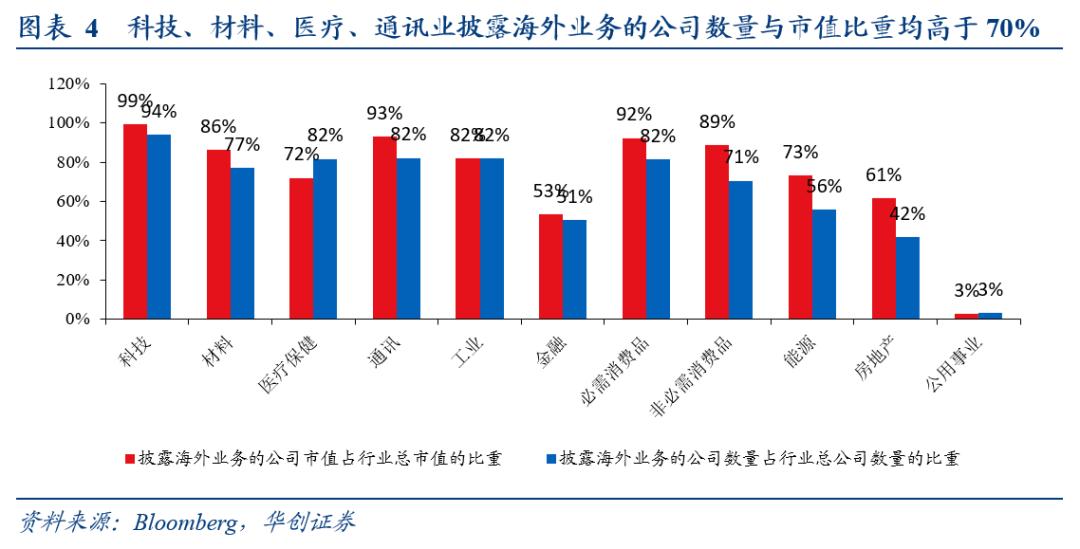

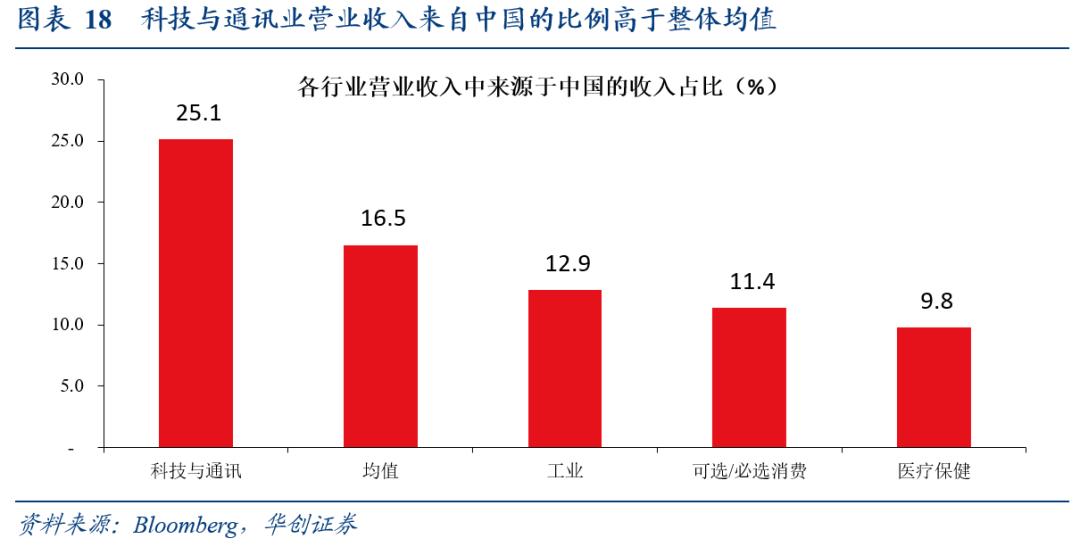

从行业结构看,进一步拆分标普500中披露非美收入企业的分行业情况,可以看到以2024年数据来统计:而能源、房地产、公用事业等行业非美收入占比偏低(低于20%);结合市值规模来看,科技、通讯是标普500指数中市值最大的两个行业,占标普500总市值的44%(以2025年5月数据统计),因此标普500中的关键行业海外业务依赖度也较高。

注:分行业数据中,除金融、能源、房地产、公用事业外,其他行业中披露海外业务的公司数量与市值占标普500相应行业公司总数量与总市值的比重均在60%以上,其中科技、材料、医疗、通讯业披露海外业务的公司数量与市值比重均高于70%,因此对上述行业的海外业务情况进行分析具有较高的代表性。

进一步从个股角度来看,我们分别统计了标普500

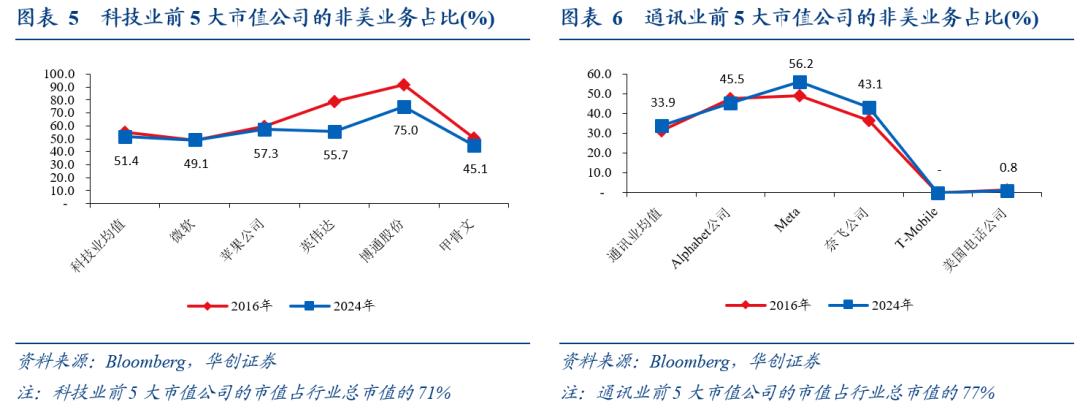

科技业中,苹果 (NASDAQ:AAPL)(57%)、英伟达公司 (NASDAQ:NVDA)(56%)、博通股份(75%)的海外业务占比高于行业均值(51.4%),但英伟达、博通股份近两年海外业务占比下降比较快,英伟达自2016年的79%降至2024年的56%,博通股份自2016年的92%降至2024年的75%。(注:科技业前5大市值公司的市值占行业总市值的71%。)

通讯业中,前5大市值公司的非美业务占比多数超出行业均值(34%),其中alphabet占比46%、Meta占比56%、奈飞公司占比43%、通讯业巨头对海外业务的依赖度相对较高。(注:通讯业前5大市值公司的市值占行业总市值的77%。)

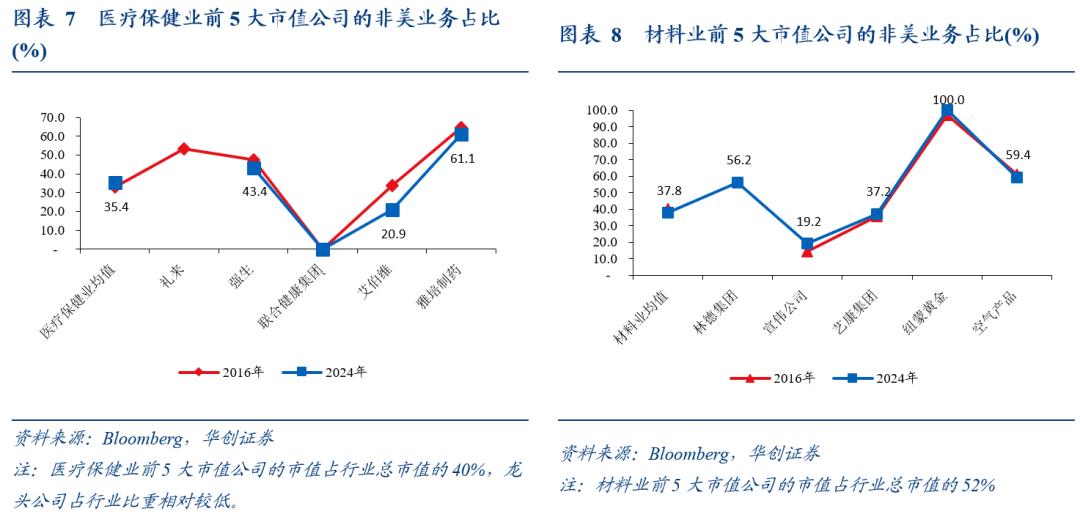

医疗保健业中,强生(43%)、雅培制药(61%)非美业务占比均高于行业均值(35%),并且占比比较稳定。(注:医疗保健业前5大市值公司的市值占行业总市值的40%,龙头公司占行业比重相对较低。)

材料业中,纽蒙黄金公司由于矿山均在海外,因此海外业务占比100%,而其余行业龙头公司中,林德集团(56%)、空气产品(59%)的海外业务占比高于行业均值。(注:材料业前5大市值公司的市值占行业总市值的52%。)

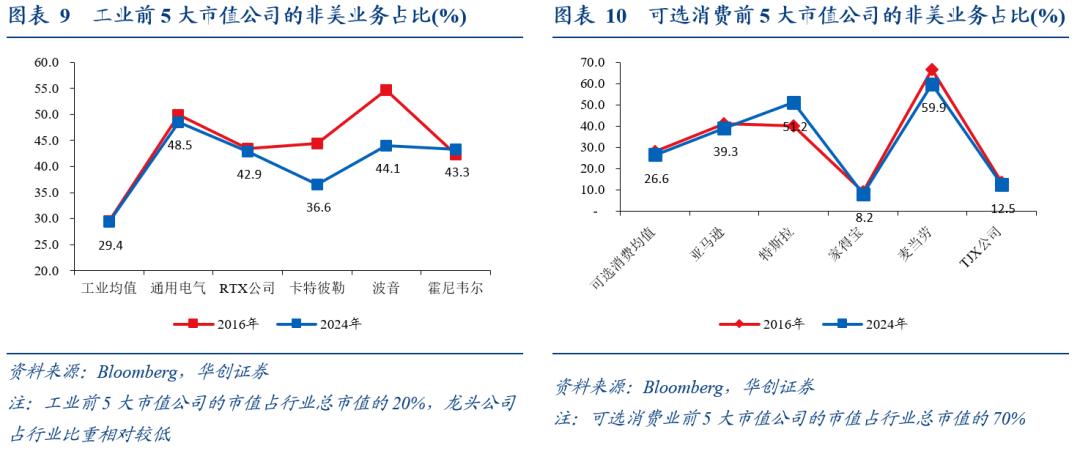

工业中,市值前5大的龙头公司海外业务占比普遍高于行业均值(29.4%),尽管工业整体的海外业务占比低于标普500成分股均值(30.5%),但其中的龙头公司对海外业务的依赖度较高(通用电气占比49%、RTX公司占比43%、卡特彼勒占比37%、波音占比44%、霍尼韦尔占比43%);但相比于2016年,2024年工业龙头企业的海外业务占比普遍下降。(注:工业前5大市值公司的市值占行业总市值的20%,龙头公司占行业比重相对较低。)

可选消费市值前5大的龙头公司中,亚马逊(39%)、特斯拉(51%)、麦当劳(60%)的海外业务占比高于行业均值(27%)。(注:可选消费业前5大市值公司的市值占行业总市值的70%。)

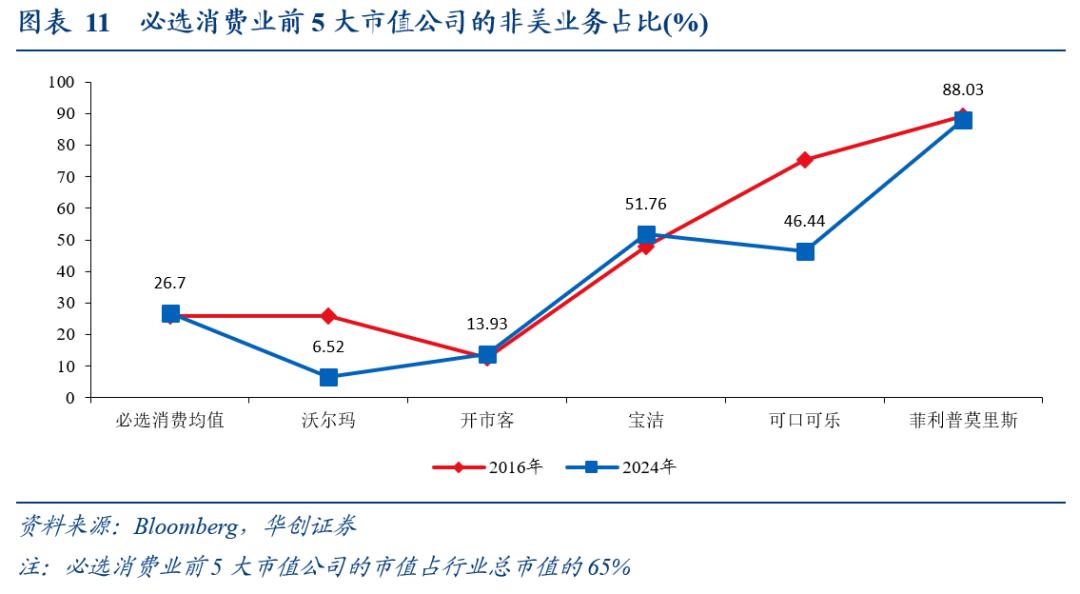

必选消费市值前5大的龙头公司中,宝洁(52%)、可口可乐(46%)、菲利普莫里斯(88%)的海外业务占比高于行业均值(27%)。(注:必选消费业前5大市值公司的市值占行业总市值的65%。)

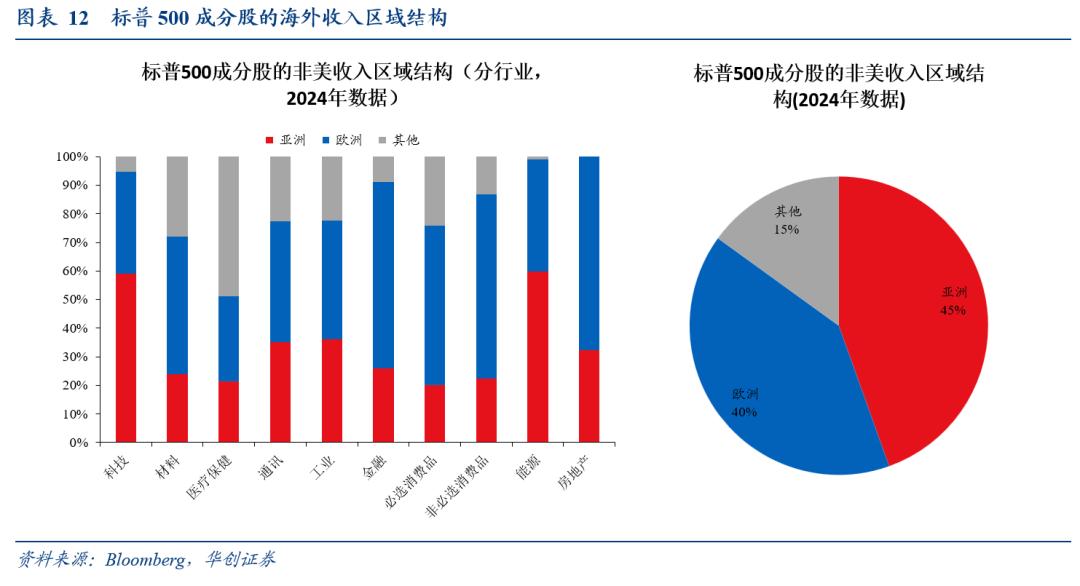

进一步拆分结构来看,亚洲、欧洲收入占非美收入的比重分别在45%、40%,是最主要的海外收入来源。分行业来看,科技、能源行业中,亚洲收入占比分别为59%、60%,远高于欧洲;而必选消费、非必选消费、金融行业中,欧洲收入占比分别为56%、64%、65%,远高于亚洲。

图表1我们对所有披露了美洲地区的公司进行了统计(2024年共346家)。如果想要进一步拆分非美地区内部的区域结构,我们需要进一步统计披露了欧洲、亚洲等区域的公司,而同时披露了亚洲、欧洲营业收入的公司数量仅67家,因此从统计结果来看,图表12中的美洲收入比重与图表1不同。考虑到同时披露了亚洲、欧洲营业收入的公司数量占标普500公司总数量的比例约13%,总市值占比约17%,分行业来看,披露比例较高的科技、工业、材料等行业,公司数量占该行业公司总数量的比例分别为35%、19%、15%,总市值占比约33%、22%、17%。因此图表12中区域结构情况并不能完全代表标普500整体情况,但可客观呈现披露了相关数据的公司情况。

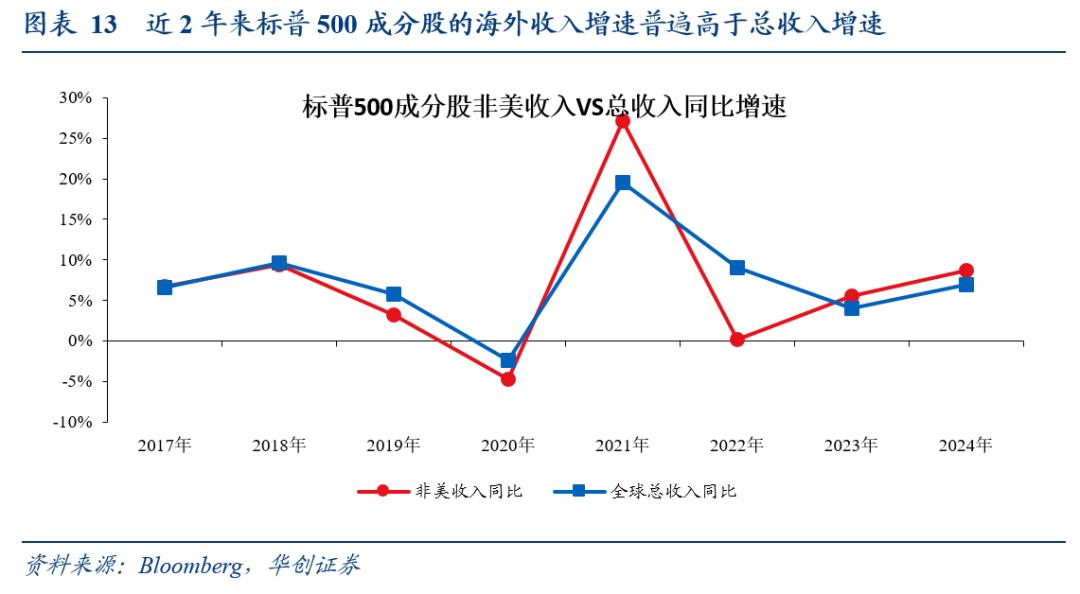

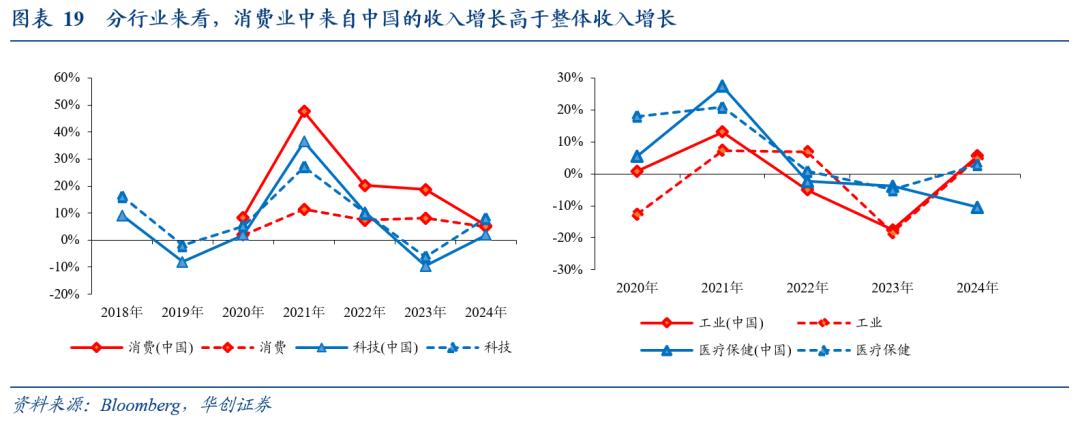

2023-2024年非美收入增长普遍高于总收入增长,即非美业务增长高于美国本土业务,收入增长更依赖于海外。

注:2016-2024年完整披露非美收入的公司数量占标普500成分股总数量/市值的比重约61%/79%;分行业数据中,科技、材料、医疗、通讯业披露海外业务的公司数量与市值比重均高于50%,因此本节对海外业务情况的分析具有较高的代表性,可大致反映标普500以及相关行业的整体情况。

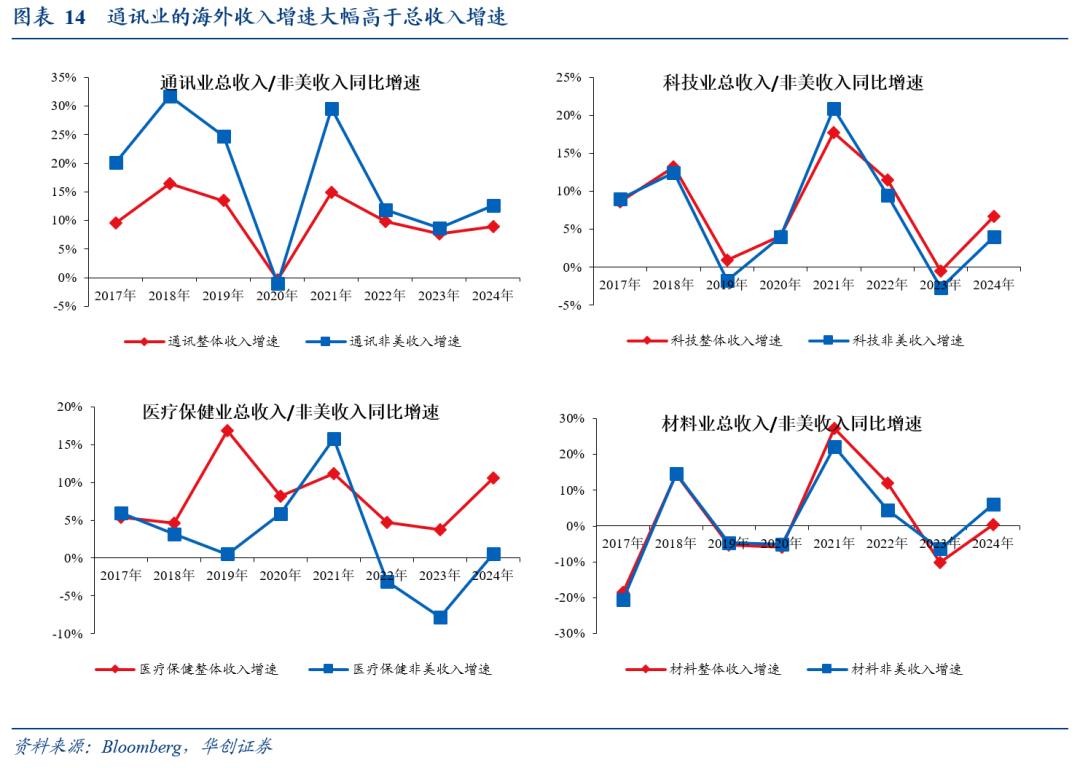

通讯业非美收入增速持续高于总收入(2020年除外),材料业2023-2024年非美收入增速高于总收入,反映了这两个行业近年来非美业务对通讯业的贡献更为重要;而科技、医疗保健近三年海外收入增速普遍低于总收入,即这两个行业尽管海外业务占比高,但近年来公司业绩的增长更依赖于美国本土业务。

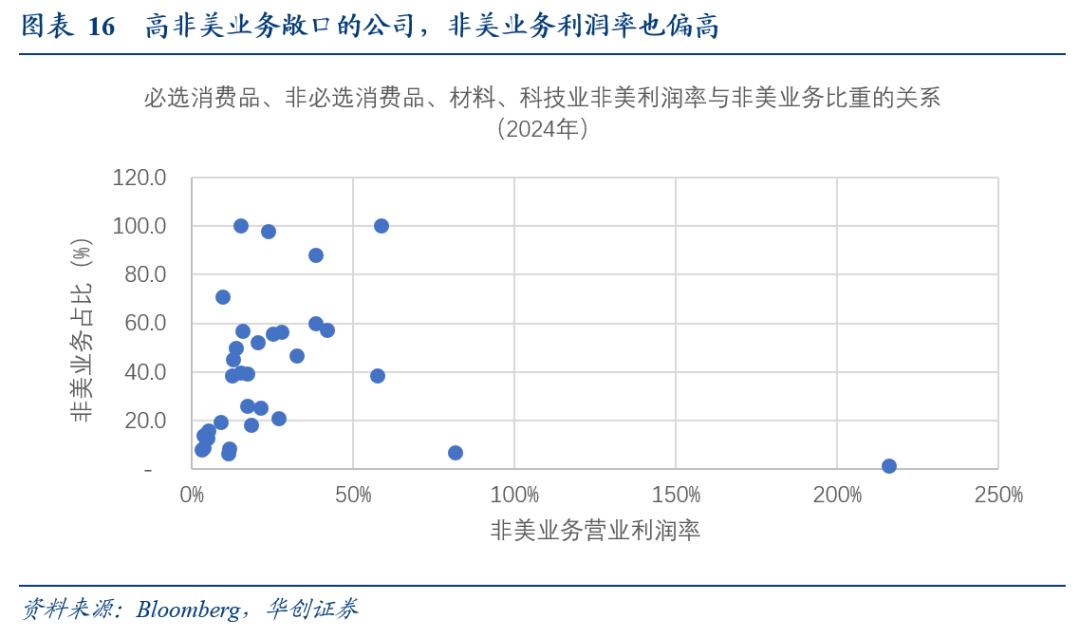

必选消费品、非必选消费品、材料、科技行业海外业务的利润率高于本土。分别统计各行业的非美营业收入与营业利润,并计算营业利润率(营业利润/营业收入),可以看到必选消费品、非必选消费品、材料、科技行业海外业务的营业利润率均值分别为37%、23%、25%、33%,均高于整体的平均营业利润率,即海外业务利润率高于本土业务。这些行业中科技、材料业也属于上文提到的海外业务敞口较大的行业。

注:公布了海外营业利润率数据(2024年)的公司共54家,占所有披露海外业务数据公司数量的比例为16%,市值占比为23%。分行业来看,其中必选消费品、非必选消费品、材料、科技行业中公布海外营业利润率数据(2024年)的公司数量占该行业公司所有披露海外业务数据公司数量的比例分别为32%、39%、20%、7%,市值占比分别为65%、59%、45%、22%;即上述行业公布海外营业利润的公司普遍属于较大市值的公司,但公司数量有限,因此不能完全代表相应行业的整体情况,但可客观呈现披露了相关数据的公司情况。

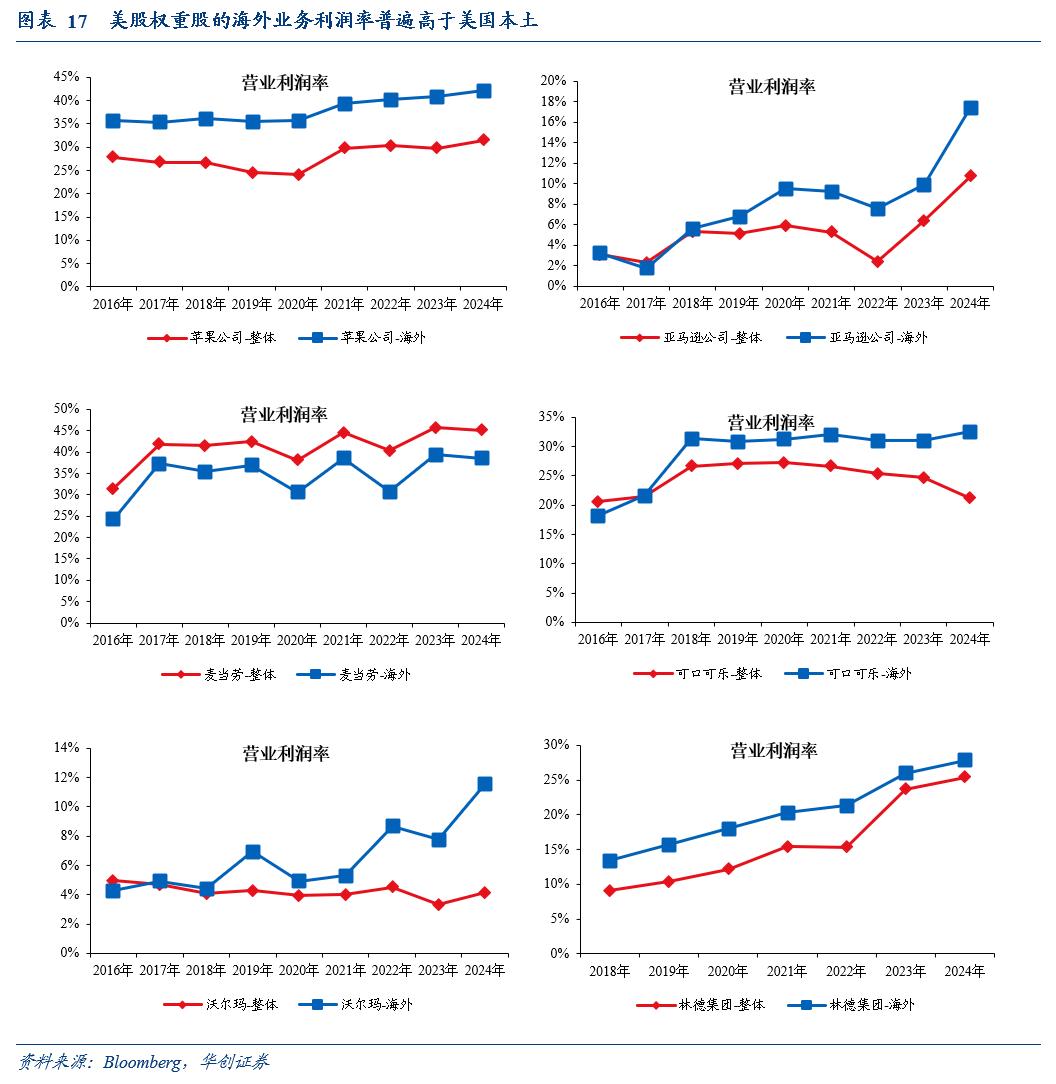

在公布了海外业务利润数据的样本中,苹果(科技业)、亚马逊(非必选消费品)、麦当劳(非必选消费品)、可口可乐(必选消费品)、沃尔玛(必选消费品)、林德集团(材料业)等典型行业权重股的海外业务利润率普遍高于美国本土;即权重股公司不仅海外业务占比更高、海外业务的利润率也更高。

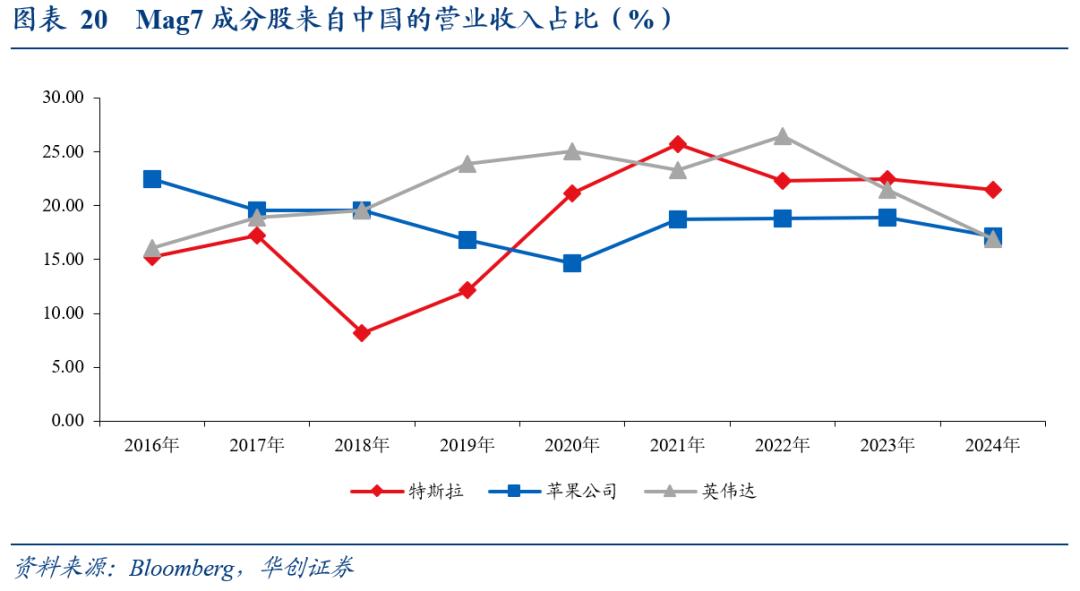

我们再进一步筛选公布了中国业务数据的标普500上市企业,从行业分布来看主要包括了科技与通讯业、工业、可选/必选消费与医疗保健业。其中,或与近年来美国对华科技业的管制有关。

注:公布了中国业务数据的公司共55家,占所有披露海外业务数据公司数量的比例为16%,市值的比例为28%。分行业来看,科技与通讯、工业、可选/必选消费品、医疗保健行业中,公布了中国业务数据的公司分别为22、10、8、11家,占该行业所有披露海外业务数据公司数量的比例为26%、17%、12%、22%;占标普500总市值的比例分别为38%、18%、27%、26%。披露中国业务数据的公司占比并不高,对标普500中国业务的代表性并不高,此处数据仅能客观反映已经披露了中国业务数据公司的情况。

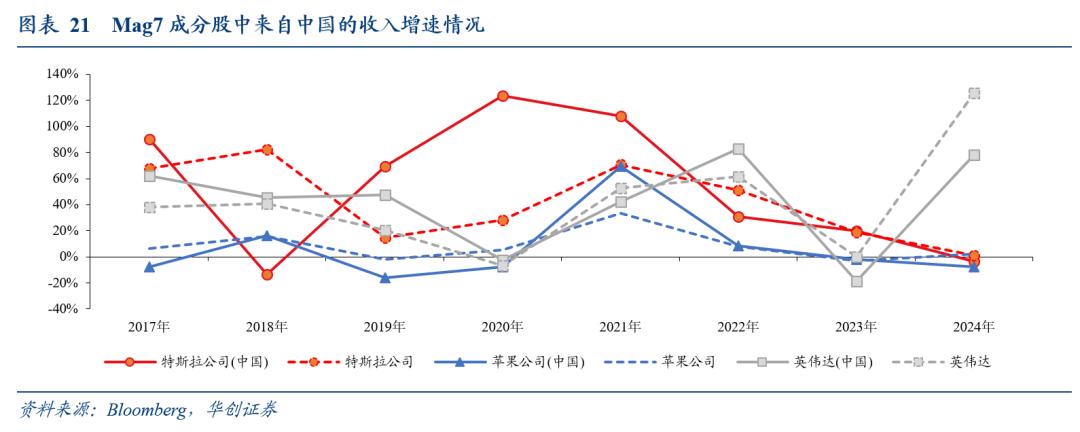

进一步从个股层面统计Mag7成分股中中国业务的情况,披露中国业务数据的有特斯拉、苹果公司、英伟达三家公司。2022-2023年,这三家公司的中国营业收入增速多数快于整体增速;但2024年来自中国的营业收入增速均慢于整体收入增速,英伟达的这一特点最为显著;同时来自中国的营业收入占比也出现下滑。从Mag7成分股的中国业务情况来看,2024年呈现出中国业务拉动小幅下降的变化。

已是InvestingPro会员?点击此处查看

尚未订阅InvestingPro,点击此处订阅最高优惠45%。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。